L'investisseur doit-il réagir aux conflits géopolitiques ?

À la même période l’an dernier, nous analysions la réaction des marchés aux tarifs douaniers...

Que retenir des secousses du premier semestre 2025 ? Deux leçons méritent selon nous d’être soulignées. Sans grande surprise, elles tournent autour de deux piliers chers à notre stratégie d’investissement : la discipline et la diversification.

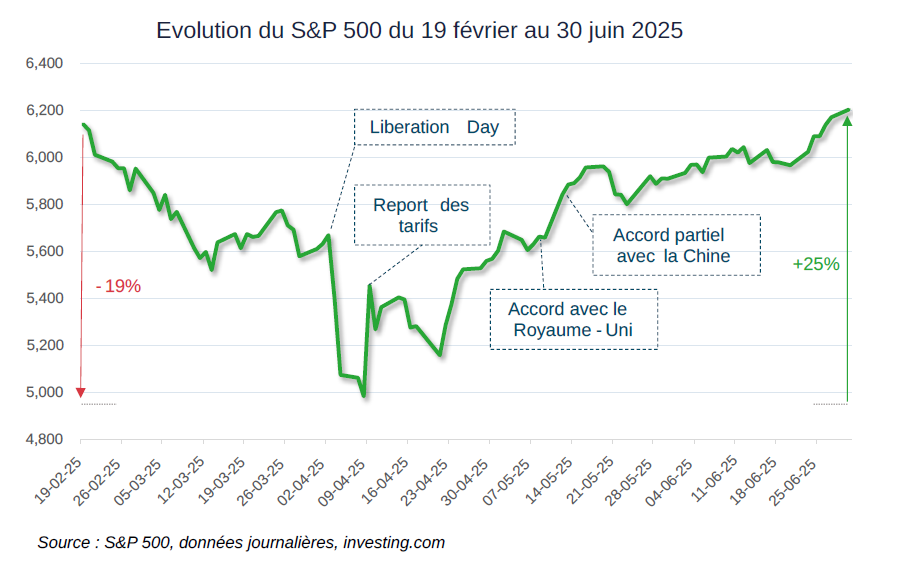

Depuis son investiture, Donald Trump continue de faire parler de lui, occupant sans relâche l’espace médiatique et l’esprit des investisseurs. Début avril, l’annonce soudaine de droits de douane tous azimuts a déclenché une mini-tempête boursière. Le désormais célèbre « Liberation Day » a cristallisé les inquiétudes. La presse financière s’est empressée de multiplier les unes alarmantes. Résultat : certains investisseurs, redoutant une crise majeure, ont été tentés de sortir des marchés.

Pourtant, les événements ont suivi un tout autre scénario. Trump a fait machine arrière, les tensions se sont apaisées, et les marchés ont rebondi aussi vite qu’ils avaient chuté. L’indice américain, le S&P 500, flirte à nouveau avec son sommet historique (datant du 19 février).

Ce rebond éclair, encore plus rapide que celui observé après le choc du Covid, vient renforcer l’un de nos messages clés : tenter de prédire les mouvements de marché est une illusion. Et cette illusion coûte souvent cher en décisions mal inspirées.

Dans ce climat d’incertitude, plusieurs clients en phase de (ré)investissement nous ont posé une question récurrente : « Ne vaudrait-il pas mieux attendre d’y voir plus clair avant d’investir ? ».

Une question légitime. Mais la réponse est claire : non, attendre n’est pas une stratégie. Car, lorsque la situation se clarifie, il est trop tard. Les marchés ont déjà rebondi sans prévenir. Et il devient alors très inconfortable de monter dans le train en marche, surtout après une forte hausse, de peur qu’elle ne soit que passagère.

Ce scénario s’est déjà produit mille fois. Les mêmes peurs, les mêmes hésitations, et la plupart du temps, elles ne se concrétisent pas. Les véritables crises boursières sont rares et, surtout, impossibles à anticiper.

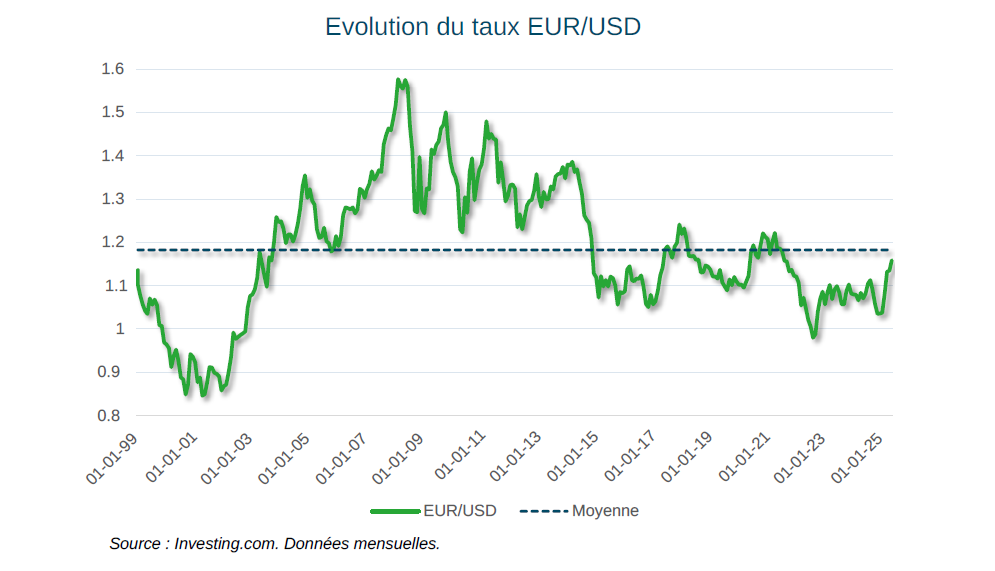

Outre les turbulences de marché, un autre sujet d’inquiétude a émergé récemment : la baisse du dollar par rapport à l’euro. Depuis le début de l’année, la monnaie américaine a perdu près de 12 % face à notre devise. Une question revient donc souvent : « Est-ce que cela va pénaliser mon portefeuille ? ». En effet, en investissant à l’échelle mondiale, une part non négligeable du portefeuille est exposée au dollar.

Mais là encore, prenons un peu de recul. Depuis 1999, la paire euro/dollar a connu de grandes variations, entre 0,80 et 1,60. Le niveau actuel s’approche de la moyenne historique. Autrement dit, la récente baisse du dollar n’a rien d’inédit.

-Côté obligataire, nous utilisons des fonds qui neutralisent l’effet des devises. Nos clients bénéficient donc d’une exposition mondiale sans subir les aléas des taux de change. Résultat : la performance de cette poche n’est pas impactée par la baisse du dollar.

-Côté actions, il n’y a pas de couverture de change. Or, les actions américaines représentent plus de 60 % de l’allocation. Cela signifie que, oui, la baisse du dollar peut temporairement peser sur la valeur du portefeuille.

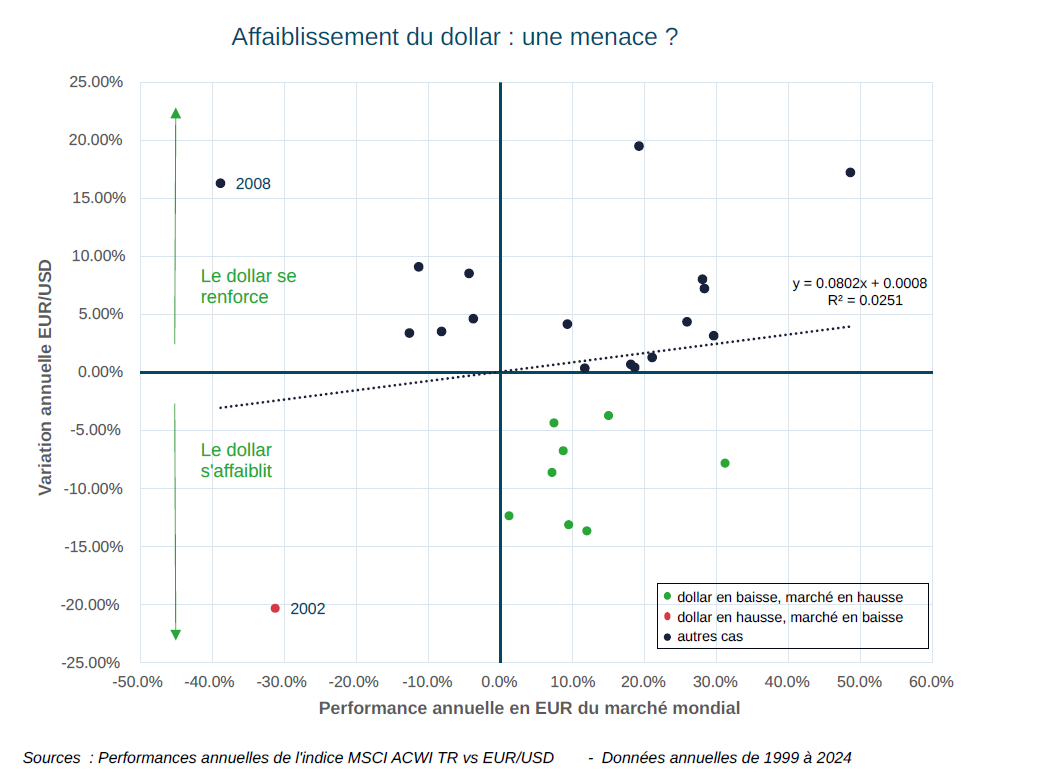

Mais attention à ne pas tirer de conclusions hâtives. Depuis 1999, le dollar s’est affaibli neuf années sur vingt-cinq. Et dans huit de ces neuf années, les marchés mondiaux (en euros) ont tout de même affiché une performance positive. La seule exception fut 2002, dans le contexte post-bulle technologique. Conclusion : il n’existe aucune corrélation entre un dollar faible et une mauvaise performance en euros.

Même si le dollar devait poursuivre sa baisse, cela ne constitue pas un frein à la performance à long terme d’un portefeuille bien diversifié. Le taux de change est une variable parmi d’autres, parfois bruyante, mais rarement décisive. Il ne remet pas en cause les fondations solides d’une stratégie basée sur la diversification, la discipline, et le long terme.