Il faut apprendre à investir comme on apprend à rouler en vélo. - DDEL

Ce qu’on apprend dans sa prime enfance, on le retient toute sa vie. Tout ce qu’on apprend jeune, on...

L’an dernier, Nicolas, un jeune stagiaire de 20 ans est venu nous aider pour la digitalisation et le classement de nos dossiers.

Intéressé par les marchés financiers, il nous dit qu’il souhaiterait investir mais trouve le monde financier complexe et estime ne pas avoir les capitaux suffisants pour se constituer un portefeuille.

Nous lui expliquons que la création de richesse peut être assez simple. Cela requiert principalement de la discipline, un plan d’investissement, un peu de temps et le prix d’une tasse de café.

Il nous dit ne pas avoir de capacité d’épargne alors que tous les jours, nous le voyons arriver avec un solide petit déjeuner acheté en station de métro. Une mauvaise habitude, nous dit-il… Nous lui demandons combien il dépense pour son petit déjeuner par semaine et par mois ? A 6 € par jour, il calcule rapidement que cet extra lui coûte près de 40 € par semaine et 160 € par mois.

Pour l’exercice, nous proposons à Nicolas de lui montrer ce que donnerait cet argent s’il était placé mensuellement dans un plan d’épargne systématique pondéré à 80% en actions globalement diversifiées et à 20% en obligations de qualité.

Même s’il pouvait facilement imaginer sacrifier son petit-déjeuner à l’extérieur contre un petit-déjeuner chez lui, il était assez dubitatif quant au fait que cette épargne mensuelle puisse avoir un impact sur sa situation financière à long terme.

Son exemple permet d’expliquer le miracle des intérêts composés!

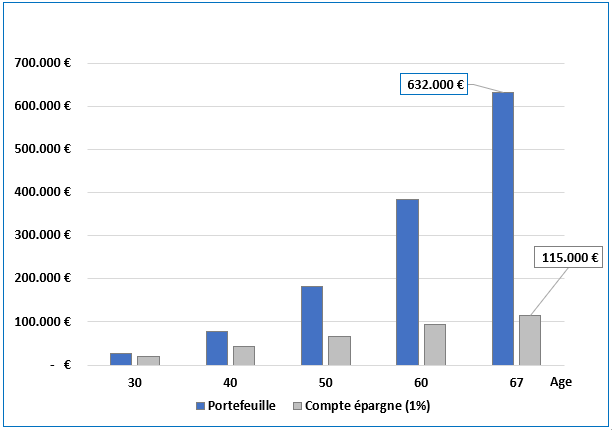

Avec une contribution mensuelle de 160 € et un rendement annuel moyen de 7% (portefeuille DDEL 80% actions – 20% obligations net de frais)*, ses économies s’accumuleraient progressivement jusqu’à plus de 632.000 € au jour de sa retraite. Et cela, sans épargner un euro de plus.

Si son épargne était restée sur un compte épargne générant 1% par an, son capital aurait atteint (seulement) 115.000 €.

En supposant que Nicolas puisse épargner davantage lorsqu’il commencera à travailler, il pourrait facilement doubler voire tripler son capital à terme. Il pourrait aussi choisir une pondération en actions plus élevée mais accepter en contrepartie une volatilité plus grande aussi.

Si Nicolas (ou ses parents plus exactement) avait commencé à épargner dès la naissance le même montant par mois suivant le même processus d’investissement, à 67 ans, il aurait près de 2.400.000 €…

Cela semble trop facile, nous dit-il. Et bien, ça l’est ! C’est le miracle des intérêts composés. Les intérêts produits par les investissements génèrent à leur tour des intérêts. Avec le temps, l’effet “boule de neige” se met en place et dépasse largement l’effort initial.

La clé du succès consiste à épargner le plus tôt possible en investissant régulièrement un petit montant dans un instrument financier passif peu coûteux et diversifié mondialement. Le reste n’est que l’effet du temps et la puissance de la composition.

Pour ceux d’entre nous qui seraient plus âgés que Nicolas, il y a également des leçons à tirer ici.

L’investisseur a souvent tendance à sous-estimer l’impact à long terme d’une épargne progressive. Malheureusement, son comportement boursier est encore trop souvent influencé par les analystes financiers, la rumeur sociale et les grands-titres des médias…

Nous ne pouvons certainement pas contrôler les hauts et les bas des marchés ni le bruit quotidien des médias. Nous pouvons par contre contrôler notre propre comportement. Avec une épargne systématique, un peu de patience et un conseiller de confiance pour nous maintenir disciplinés, il n’y a aucune raison de ne pas réussir.

Il n’en fallait pas plus pour convaincre Nicolas d’ouvrir son premier compte titres !

*Un rendement annuel de 7% net correspond à un portefeuille DDEL investi à 80% en actions et 20% en obligations, tous frais déduits (droits de garde, frais de transactions, TER des fonds, commission de gestion DDEL). Le rendement annualisé des actions et obligations est calculé à partir de données indicielles mondiales compilées depuis 1975. Les performances du passé n’offrent aucune garantie pour l’avenir.

Ce qu’on apprend dans sa prime enfance, on le retient toute sa vie. Tout ce qu’on apprend jeune, on...

Ronald Read, vétéran de la seconde guerre mondiale, veuf depuis 40 ans et sans enfants, a...

Comme nous l’écrivions dernièrement (MiFID II: chronique d’un séisme annoncé), depuis deux...