Demandez à votre banquier son portefeuille plutôt que sa carte de visite. - DDEL

En tant qu’investisseur, vous avez tout intérêt que le patrimoine de votre conseiller...

Comme nous l’écrivions dernièrement (MiFID II: chronique d’un séisme annoncé), depuis deux ans mainenant, les banques et gestionnaires doivent communiquer à leurs clients un résumé annuel de l’ensemble des frais et taxes liés à la gestion de leurs portefeuilles. Cette synthèse chiffrée doit faire apparaître annuellement le total des frais et taxes payés, sous forme de montant et sous forme de pourcentage.

Nous sommes persuadés que cette nouvelle obligation légale servira les intérêts de l’investisseur attentif et/ou de ses conseillers car ceux-ci vont enfin connaître (et pouvoir comparer) les coûts liés à la gestion de leur(s) portefeuille(s).

Par le passé, l’investisseur s’est trop souvent laissé séduire par une commission de gestion peu élevée ignorant que l’essentiel des frais se retrouvait caché dans le foisonnement de l’offre tarifaire du banquier.

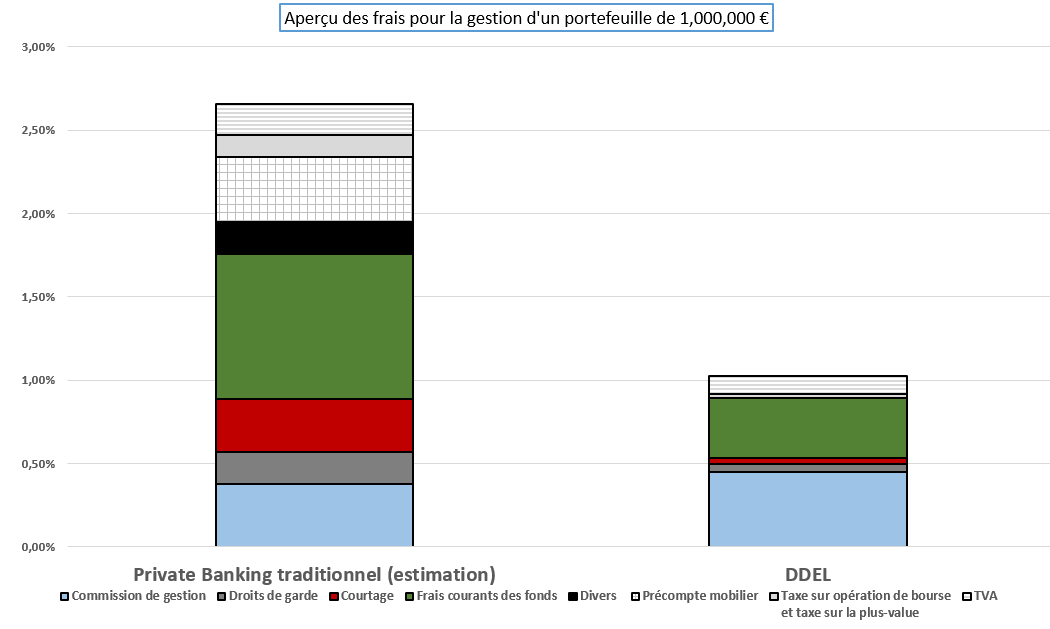

-la commission de gestion,

-les frais courants (ongoing costs) prélevés par les fonds. Ceux-ci sont déduits quotidiennement de la Valeur Nette d’Inventaire du fonds et ne sont pas directment visibles par l’investisseur. Chez un gestionnaire actif traditionnel, ces frais oscillent généralement entre 1.30% et 2.5%, en fonction du promoteur…

-les éventuels frais d’entrée dans les fonds de tiers, les frais de sortie et les « success fee »

-les frais de transaction. Ces frais peuvent être assez significatifs, surtout s’ils sont calculés sous forme de pourcentage sans montant maximum et si le gestionnaire a tendance à faire « tourner » ses portefeuilles. Les nombreuses transactions réalisées en portefeuille sont rarement dans l’intérêt du client mais plutôt dans l’intérêt du banquier,

– les taxes de bourse prélevées sur chaque opération d’achat/vente,

-les droits de garde et autres frais annexes…

Notre commission de gestion est de 0.45% (HTVA) en dessous d’1.000.000 € et 0.25% (HTVA) au-dessus d’1.000.000 €. Pour illustrer notre offre tarifaire, nous comparons les frais liés à notre gestion à une estimation réaliste des frais liés à un portefeuille géré de manière traditionnelle (gestion active).

-DDEL sélectionne des fonds passifs dont les frais courants (ongoing costs) sont peu élevés (entre 0.15% et 0.40%),

-DDEL choisit de travailler uniquement avec les banquiers dépositaires dont les frais de courtage et de droits de garde ont pu être favorablement négociés,

-DDEL limite le nombre de fonds. La diversification se trouve au sein même des fonds (par exemple, plus de 12.500 actions)

-DDEL limite le nombre de transactions en portefeuille et travaille avec des courtages plafonnés (80 € par transaction maximum). Comme nous ne sommes pas une banque, nous ne sommes pas tentés de réaliser plusieurs transactions pour augmenter notre chiffre d’affaires,

-DDEL investit uniquement dans des fonds fiscalement optimisés,

-DDEL n’a pas de budget marketing, n’organise pas de grands événements (soirée de gala, rallye automobile, tournoi de golf,…) et ne distribue pas de revues imprimées sur papier glacé,

-DDEL est animée par une petite équipe d’experts polyvalents.

Le client bénéficie-t-il réellement d’un meilleur rendement ou d’un meilleur service ? Probablement que non…

Frais et inflation déduits, il n’est pas normal que le client ne retrouve qu’une partie de son investissement…C’est pourtant lui qui en supporte tous les risques. Pour occulter ce manque à gagner, certains gestionnaires graissent la patte de leurs clients en les invitant à participer à de magnifiques événements et en leur proposant quantité de services qu’ils n’ont jamais demandé.

Le client ne préférerait-il pas que son gestionnaire se concentre sur ce pourquoi il le paye réellement, à savoir une gestion performante ?

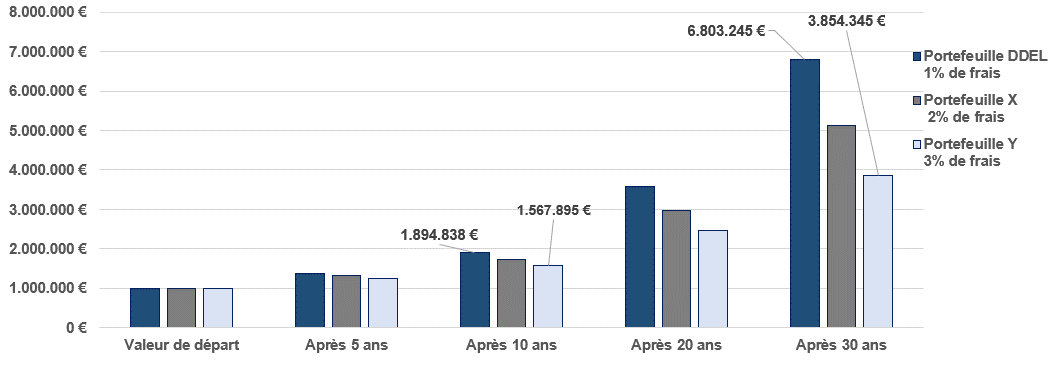

Trop peu d’investisseurs en ont conscience mais, sur le long terme, l’impact des frais est dévastateur…

Pour illustrer cet impact, nous prenons comme hypothèse un portefeuille géré par DDEL composé de 50% en actions et 50% en obligations, dégageant un rendement annualisé de 6.6% *(net de tous frais, soit un total d’environ 1%) pendant 30 ans.

L’investisseur qui aura fait l’effort de s’intéresser aux coûts de la gestion de son portefeuille comprendra que les distractions événementielles organisées par son banquier lui auront coûté beaucoup d’argent… Il réalisera que, pour les mêmes montants, il aurait pu passer chaque année des vacances golfiques dans des pays exotiques. En outre, il aurait pu profiter de la présence de ses amis plutôt que de celle de son banquier… qui n’est pas forcément un ami qui lui veut du bien !

En tant qu’investisseur, vous avez tout intérêt que le patrimoine de votre conseiller...