Ce qu’on apprend dans sa prime enfance, on le retient toute sa vie. Tout ce qu’on apprend jeune, on le retient longtemps. Il en va de même dans le domaine financier.

Etant donné que les questions d’argent et de gestion ne figurent pas au programme de l’enseignement, l’éducation financière doit nécessairement être prise en charge par les parents.

Nous sommes persuadés que constituer très tôt un portefeuille bien diversifié au nom d’un jeune enfant est le meilleur manuel financier.

Temps

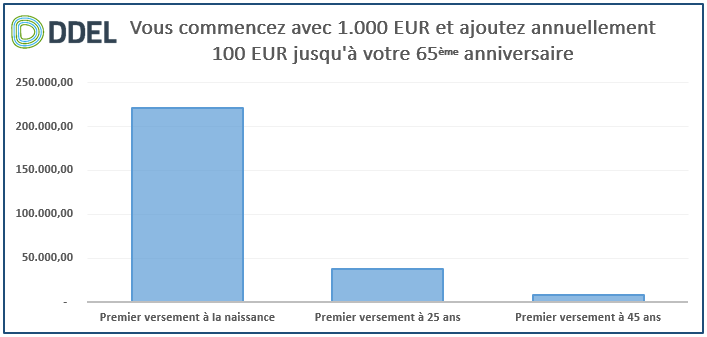

Le temps est une des conditions essentielles pour investir avec succès. Le meilleur jour pour constituer son portefeuille d’investissements est sans aucun doute le jour de notre naissance (le second meilleur jour, c’est aujourd’hui). Au cours des 100 dernières années, celui qui constituait un portefeuille bien diversifié avec une stratégie mixte aurait dans 99% des cas un rendement positif après 5 ans.

La 8ème merveille du monde.

Les intérêts composés combinés avec l’effet « temps » forment un cocktail explosif. Einstein disait à propos des intérêts composés qu’il s’agit de « la force la plus puissante de l’Univers » . Il ajoutait que « les intérêts composés sont la 8ème merveille du monde. Celui qui les comprend, les gagne… tandis que les autres les paient. »

Sur base d’un rendement annualisé composé de 7%.

Le syndrome de la Ferrari

Beaucoup de (grands-)parents sont angoissés par le fait que le patrimoine familial s’envole en fumée, une fois transmis aux enfants. C’est une préoccupation légitime ; des études démontrent que 60% d’un patrimoine nouvellement constitué disparaît à la seconde génération et 90% à la troisième génération.

Pour cette raison, les parents préfèrent postposer la transmission de leur patrimoine le plus tard possible. Lorsqu’ils décident toutefois de le faire -souvent pour des raisons fiscales- ils entourent la donation de toute une série de verrous pour éviter que les donataires puissent disposer des fonds donnés.

La meilleure garantie pour protéger un patrimoine familial actuel et futur ne consiste pas à éloigner les enfants du patrimoine en question mais plutôt à leur faire confiance en les familiarisant avec une bonne méthode de gestion.

Vous y parviendrez facilement en constituant pour eux un petit portefeuille à un très jeune âge. De cette manière, ils seront très tôt confrontés à un dilemme économique : est-ce que j’utilise ces fonds immédiatement ou est-ce que j’attends, pour laisser la chance à ce patrimoine de grandir davantage ? Un compte à terme (ou un compte d’épargne) n’a pas cet effet éducatif…

Must

Pour le prix Nobel d’économie Robert Merton, les systèmes de pension occidentaux ne rempliront bientôt plus leur mission. Il encourage dès lors les parents à prendre en main non seulement leur propre avenir mais également le sort de leurs enfants.

Un bon portefeuille d’investissement n’est pas du luxe mais un must. Pour lui, la solution est claire : tout le monde va devoir de plus en plus se constituer son propre système de pension… et ce, de préférence, le plus tôt possible.