L'or a-t-il sa place dans votre portefeuille? - DDEL

Ces dernières semaines, l’incertitude concernant le Brexit et les guerres commerciales ont...

En raison de la faiblesse des taux d’intérêt, les épargnants soucieux de stimuler leur épargne ont peu d’options…

La pandémie de Covid-19 n’a fait qu’exacerber le dilemme. Si vous réinvestissez le taux d’intérêt minimum actuel de 0,11% généré par votre compte d’épargne, il vous faudrait 650 ans pour doubler la somme déposée.

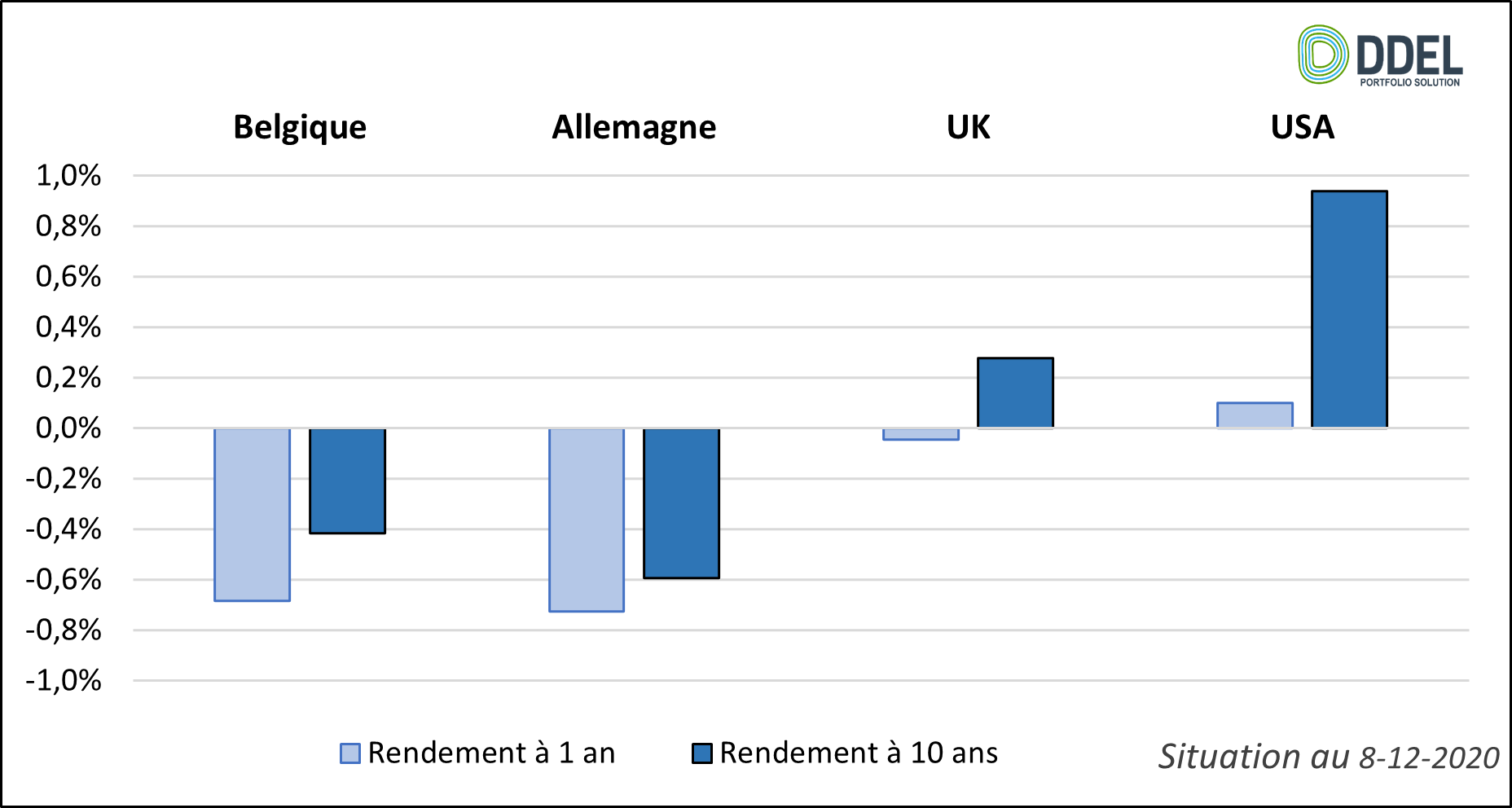

Les épargnants du monde entier sont mélancoliques quand ils pensent aux rendements des comptes d’épargne des années 1980. À l’époque, en Belgique, ceux-ci étaient de plus de 10%, les fonds monétaires et autres instruments à court terme ne faisaient pas exception (avec un pic de 14,1% en 1981). Mais pendant cette période, l’inflation en Belgique culminait également à 10%. Désormais, les taux d’intérêt en terme nominaux sont inférieurs à ceux d’il y a 40 ans en raison d’une baisse prolongée de l’inflation, mais ils sont également inférieurs en termes réels (nets d’inflation). La pandémie a accentué la problématique. Cette année, les rendements nominaux des obligations américaines, britanniques et allemandes à un an ont tous atteint des planchers.

Les épargnants peuvent réagir à cette situation de deux manières.

1. Thésauriser davantage pour compenser un rendement plus faible.

Les études menées par la compagnie d’assurance Allianz démontrent que ce n’est moins le taux d’intérêt, que d’autres facteurs qui influencent le comportement de l’épargnant.

Les banques centrales ont tendance à baisser les taux d’intérêt en réaction aux mauvaises nouvelles économiques. Cet ajustement est souvent la principale raison pour laquelle les épargnants deviennent plus prudents. Si vous craignez de perdre votre emploi, le rendement de votre épargne devient une préoccupation secondaire. L’objectif premier étant la préservation de votre capital.

Au cours des trois premiers mois de l’année en Belgique, les ménages ont pu épargner en moyenne jusqu’à 19,1 % de leurs revenus. Il faut remonter jusqu’à la crise financière de 2009 pour retrouver pareil proportion. À titre de comparaison, au cours des trois derniers mois de 2019, celle-ci était de 12,7 %.

Il est à craindre que, confrontés à une lourde crise et un régime de retraite peu favorable, certains épargnants préfèrent conserver leurs économies sous forme de dépôts bancaires plutôt que d’investir. C’est oublier qu’ils ne seront pas protégés contre l’inflation et qu’en outre ils courront le risque que leur banquier leur applique une pénalité si ces liquidités dépassent un certain seuil.

Beaucoup d’épargnants n’ont pas conscience des possibilités de rendements plus élevés ou du capital nécessaire pour financer leur retraite. Sans stimuler leur épargne, ceux-ci courent surtout le risque de manquer d’argent pour leurs vieux jours.

2. Investir davantage dans des actifs risqués, comme les actions et espérer un rendement supérieur à long terme.

Une fois la panique provoquée par la première vague de coronavirus retombée, certains épargnants ont opté pour une stratégie différente en se tournant vers les marchés financiers. Les actions leur ont semblé attrayantes aussi à cause de l’effondrement des taux obligataires et compte d’épargne. Ces investisseurs ont eu raison car les bourses se sont rapidement redressées, notamment suite à l’intervention des banques centrales.

Toutefois, compenser la baisse des taux d’intérêt en investissant dans des actifs à risque (i.e. des actions) n’a pas toujours porté ses fruits. Exemple: L’indice britannique FTSE 100 est toujours inférieur à son niveau de 1999 et le marché des actions japonais est toujours inférieur de 30 % à son pic de 1989. On ne soulignera donc jamais assez l’importance d’un portefeuille diversifié à l’échelle mondiale.

Lorsque vous choisissez une allocation actions/obligation qui vous convient, ne vous laissez pas guider par les (faibles) rendements obligataires. Demandez-vous plutôt quels sont vos objectifs financiers. Le maintien de votre niveau de vie doit être votre priorité. Le calcul du capital nécessaire pour réaliser cet objectif vous donnera une bonne idée de l’allocation actions/obligations dont vous avez besoin. Votre aversion au risque et votre horizon de temps permettront d’affiner adéquatement cette proportion.

Dès que votre portefeuille est constitué, ne modifiez pas votre allocation. Une à deux fois par an seulement, procédez à un rééquilibrage pour ramener votre portefeuille à son niveau de risque initial. Ainsi, vous n’aurez pas à vous battre constamment sur les marchés financiers et vous aurez les meilleures cartes en main pour atteindre vos objectifs.

Ces dernières semaines, l’incertitude concernant le Brexit et les guerres commerciales ont...