Les marchés financiers défient-ils les lois de Newton? - DDEL

Les médias financiers attisent périodiquement l’inquiétude des investisseurs en suggérant...

Ces dernières semaines, l’incertitude concernant le Brexit et les guerres commerciales ont entraîné une multiplication des articles de presse encourageant les investissements dans l’or: « Comment investir dans l’or ? », « L’investisseur se rue vers l’or », « L’or a retrouvé son statut de valeur refuge », etc.

Historiquement, l’or a souvent été considéré comme l’une de ces “alternatives” aux actions et aux obligations attirant davantage l’attention lorsque les perspectives semblent plus incertaines. Doit-on pour autant considérer l’or comme une classe d’actif pertinente ? Faut-il nécessairement investir dans l’or pour se protéger de mouvements boursiers imprévisibles ou contre l’inflation ?

Une protection contre les chocs boursiers ?

Depuis 1975, le marché des actions américaines (S&P 500) a connu 9 baisses de plus de 15%. Durant ces corrections, l’or n’a pas joué son rôle de valeur refuge dans 25% des cas. En dehors de ces périodes chahutées, soit 85% du temps, l’or a même perdu de la valeur.

Cela revient à dire que détenir de l’or n’a de sens que pour celui qui peut anticiper le début et la fin d’une crise boursière. Malheureusement, ni le début ni la fin d’une crise ne sont prévisibles.

En réalité, nous constatons que l’investisseur ne parvient jamais à « timer » le marché (entrer et sortir au bon moment). Pire, il arrive souvent qu’après quelques mois de crise, pris de panique, l’investisseur émotif vende ses actions à prix réduit pour acheter de l’or au prix fort…

En terme de protection contre les chocs boursiers, les obligations de qualité sont certainement une meilleure alternative! Lors de corrections, leurs rendements sont plus élevés que l’or et leurs rendements attendus à long terme sont également supérieurs. Mais surtout, il s’agit d’un investissement trois fois moins risqué (volatile) qu’un “investissement” en or. Par conséquent, si vous souhaitez protéger de manière pérenne votre portefeuille contre toute crise boursière, préférez des obligations de qualité!

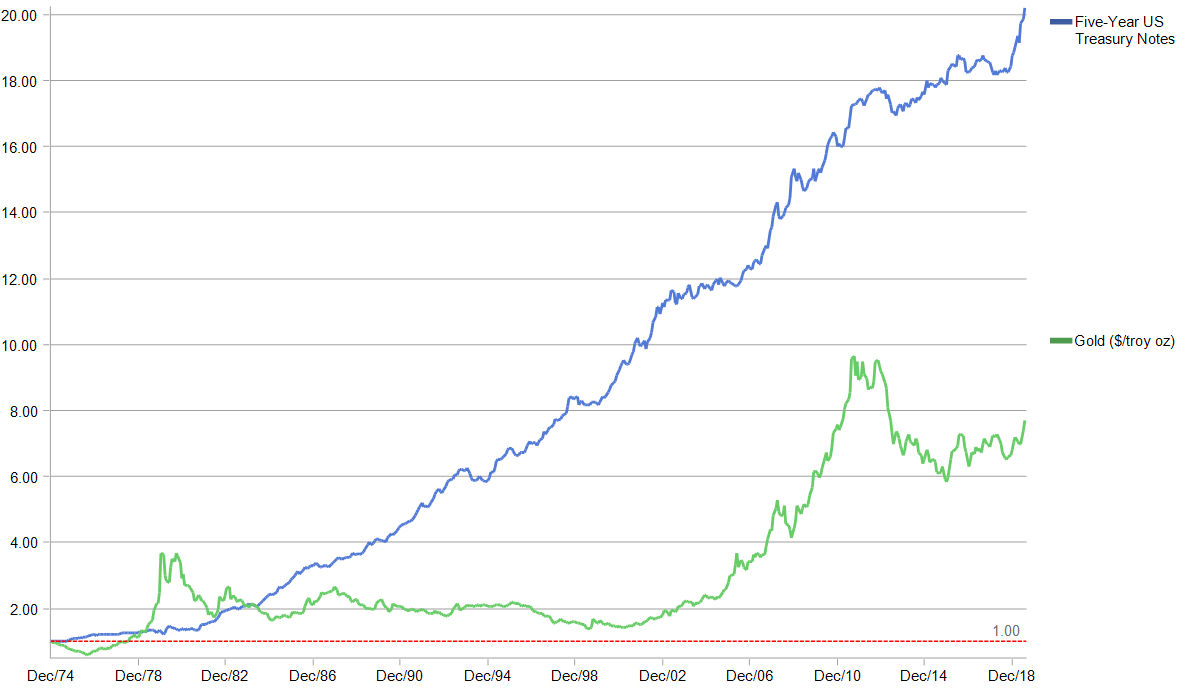

Une protection contre l’inflation ?

Des études académiques (1) ont démontré que l’or n’est pas une véritable protection contre l’inflation à court terme ou l’inflation inattendue.

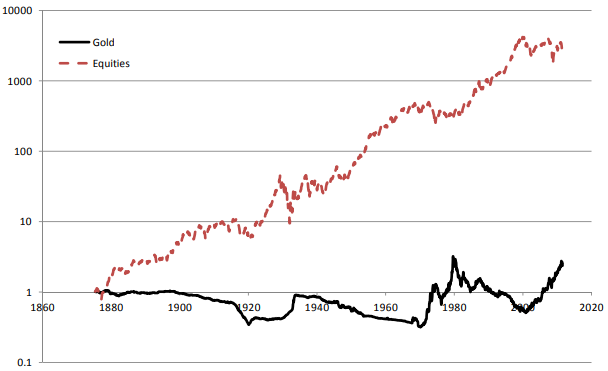

Sur le graphique ci-dessous, on constate que l’or protège l’investisseur de l’inflation seulement sur le très long terme. Période qui, selon les chercheurs, peut parfois dépasser la durée de vie d’un investisseur.

Le graphique est par ailleurs assez éloquent concernant la croissance à long terme des actions en valeur réelle (inflation déduite). Indéniablement, les actions protègent de l’inflation mais sont aussi génératrices de rendements élevés.

Ang, Andrew, ‘Real’ Assets (September 29, 2012). Columbia Business School Research Paper No. 12-60 – US data in USD

Il ne faut pas perdre de vue non plus que l’inflation est une donnée locale. Il est par conséquent peu probable que l’or soit adapté spécifiquement à notre inflation belge…

Un “investissement” spéculatif !

Avec les actions et les obligations, à des degrés divers, les investisseurs placent leurs liquidités dans l’économie du capital. L’argent qu’ils investissent aide les entreprises qui génèrent croissance et productivité.

L’or ne produit rien et ne crée aucune croissance économique ; son utilisation industrielle et esthétique est limitée. Il n’a pas de flux de revenus prévus et donc pas de rendements attendus. L’or est juste un métal.

Il existe évidemment des périodes courtes durant lesquelles l’or a mieux performé que les actions (et ce sera encore le cas à l’avenir) mais, de manière générale, l’or est surtout une classe d’actifs spéculative: vous espérez que son prix augmente ou résiste… mais sans raisons objectives. Seul l’espoir que quelqu’un le paiera plus cher ultérieurement le rend séduisant. Vous pourriez être gagnant à court terme mais, à long terme, vous seriez nécessairement perdant…

En outre, le prix de l’or est fortement lié à l’évolution du dollar. Lorsque le dollar s’apprécie, l’or performe souvent moins bien et inversément.

Conclusion

L’investisseur à long terme discipliné ne réagit pas à la variance des marchés à court terme, en cherchant des “classes d’actifs” alternatives, soi-disant protectrices. Fidèle à son plan d’investissement, il ne doit pas être guidé par ses émotions ou influencé par la lecture d’articles de presse.

En cas de turbulences de marché, l’investisseur en actions sait que le rebond consécutif à un choc boursier est puissant et qu’il ne sert à rien de vendre ses actions à prix bradé pour acheter de l’or dont le cours a déjà bien monté.

Eugène Fama (Prix Nobel d’économie 2013) résumait le rôle de l’or de la façon suivante: “Les actions rapportent de l’argent, les obligations réduisent la volatilité et l’or appartient aux spéculateurs”.