Tarifs douaniers: une piqûre de rappel?

En temps normal, les investisseurs ne passent pas leurs journées à scruter les marchés ou à...

Une perspective à longue terme et surtout une diversification en actions à travers un grand nombre de sociétés cotées différentes, de secteurs et de pays renforce la fiabilité des résultats d’un portefeuille. En revanche, quitter le biais domestique pour un portefeuille d’actions internationales expose à davantage de risque devise.

Durant les six premiers mois de 2017, l’euro a fortement augmenté par rapport aux principales devises mondiales (+ 8,50% par rapport à l’USD, + 4,67 par rapport à la NOK, + 4,23% par rapport au JPY et + 2,60% par rapport à la GBP). Pour en mesurer l’impact, il suffit de comparer le rendement de 11,48% au premier semestre de l’indice mondial (MSCI All Country) en USD au rendement de 3,09% du même indice en EUR.

La volatilité des devises, non couvertes, peut avoir un impact important sur les rendements à court terme d’un portefeuille. Sur de longues périodes, cet impact tend à se dissiper.

Faut-il couvrir («hedger ») ce risque de devise pour autant? Couvrir une devise consiste à prendre une sorte d’assurance dans le but de neutraliser toute fluctuation de devise. La réponse est différente selon qu’il s’agit de couvrir le risque de change pour des investissements en actions ou en obligations.

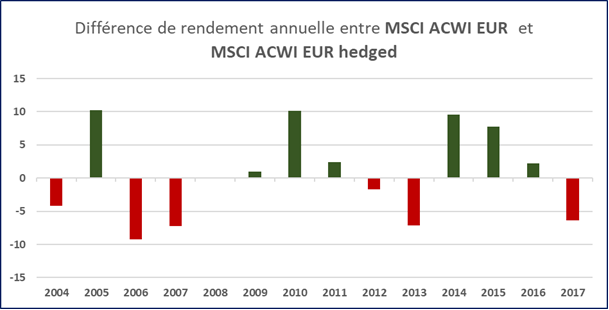

A court terme, les taux de change peuvent connaître de fortes variations et provoquer de grandes différences de rendement entre l’indice dénominé en euro (MSCI ACWI EUR) et l’indice couvert en euro (MSCI ACWI EUR Hedged). Cette année (H1 2017), la différence est à 6,37% au détriment de la version non-couverte.

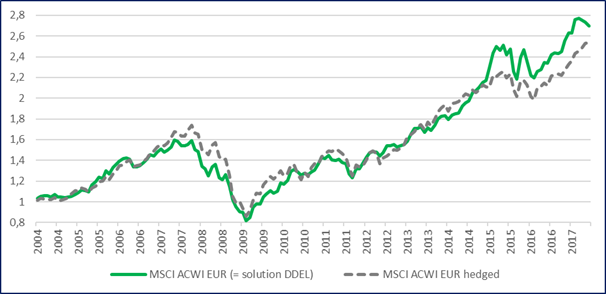

En rendement cumulé sur une longue période ces variations à court terme ont tendance à s’annuler comme le démontre le graphique suivant :

Sur une plus longue période, nous constatons donc que les rendements du marché mondial dénominé en euro sont similaires aux rendements de la version couverte (« hedgée ») . Ce phénomène est assez logique car l’évolution des devises et des actions fonctionne comme des vases communicants. Lorsque l’euro se renforce, la valeur des entreprises européennes comme Airbus, par exemple, va probablement baisser car les compagnies aériennes vont préférer acheter l’américain Boeing qui profitera à ce moment d’un dollar bon marché. Le risque de devise est donc neutralisé par l’évolution des entreprises sous-jacentes.

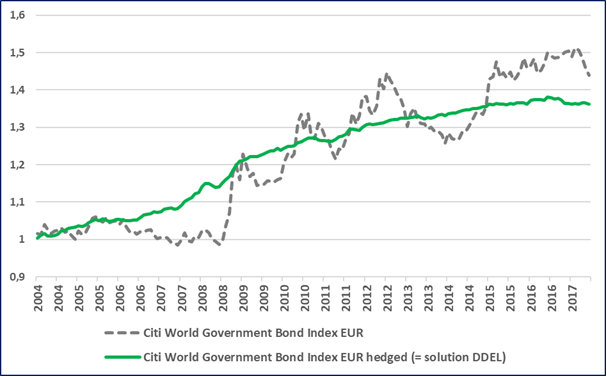

Contrairement aux actions, les obligations et les devises ne se comportent pas de manière identique. Dans un portefeuille obligataire composé d’obligations peu volatiles (i.e. ratings élevés et/ou maturités courtes), le risque de change est prépondérant. C’est pour cette raison qu’on observe une volatilité inférieure pour un portefeuille obligataire dont le risque de change est couvert par rapport à un portefeuille sans couverture de change.

Dans un portefeuille diversifié, les devises sont un facteur de volatilité (risque) à court terme sans espoir d’augmenter le rendement à long terme.

Dans la gestion de ses portefeuilles, DDEL adopte une vision à long terme et décide donc de ne pas couvrir le risque de change au niveau des investissements en actions. Au niveau obligataire, par contre, nous estimons que la sécurité et la stabilité doivent primer sur la volatilité ; nous acceptons par conséquent le faible coût d’une couverture de change.

Il en résulte que les actions et les obligations de votre portefeuille sont corrélées le moins possible. L’utilité de cette décorrélation se manifestera pleinement au moment où nous devrons « rebalancer » votre portefeuille (i.e. rééquilibrer le portefeuille à son niveau de risque convenu à l’origine). Après une baisse sensible en actions, par exemple, nous vendrons une partie des obligations pour racheter des actions à bas prix. Cette approche ne fonctionnerait pas si, au même moment, les obligations avaient également fortement baissé. La meilleure diversification s’obtient grâce à la combinaison d’actifs non-corrélés.

En temps normal, les investisseurs ne passent pas leurs journées à scruter les marchés ou à...