Frequently Asked Questions

DDEL se positionne comme gestionnaire indépendant, que cela signifie-t-il?

Cette indépendance se traduit principalement à cinq niveaux:

– Le capital de DDEL appartient intégralement à ses fondateurs et dirigeants. Cela implique l’absence de toute forme de pression quant aux décisions d’investissements ou quant à notre structure de frais.

– DDEL n’est pas promoteur de fonds; nous n’avons pas de fonds « maison ».

– DDEL n’est lié à aucune société de gestion. Le choix des fonds que nous utilisons se fait librement, sans contrats d’exclusivité. DDEL ne perçoit pas non plus de rétrocessions de la part des fonds dans lesquels nous investissons.

– DDEL n’est pas une banque. Le choix de nos banquiers dépositaires de qualité se fait librement. Notre rémunération ne dépend pas du nombre d’opérations effectuées dans votre portefeuille. Nous ne sommes pas non plus rémunérés pour la conservation de vos titres.

– De manière générale, DDEL ne reçoit aucune commission de tiers; nous sommes uniquement rémunérés par la commission de gestion. Cette pratique garantit une transparence totale dans la structure de frais, d’une part et évacue tout conflit d’intérêt ou prise à parti, d’autre part.

En tant que gestionnaire indépendant et libre de tout conflits d’intérêts, notre seul but est d’investir les avoirs de nos clients dans des fonds qui démontrent les meilleures performances sur le marché.

Qu'est-ce qu'une rétrocession sur fonds de tiers et quel est le problème pour l'investisseur final?

Les rétrocessions sont les commissions cachées que les fonds d’investissement payent aux intermédiaires financiers (banques, sociétés de gestion,…). A côté des éventuels frais d’entrée et de sortie des fonds, les intermédiaires financiers bénéficient donc chaque année d’un revenu supplémentaire ignoré de la plupart des clients. Ce phénomène est mondial.

L’Europe oblige les fonds d’investissement de publier annuellement leurs frais (Ongoing Costs ou frais courants). En Belgique, ces frais se situent généralement entre 1,5% et 3% par an. En réalité, l’investisseur payera davantage car ces frais courants ne comprennent pas les frais de transactions variables de ces fonds. Les investisseurs ne doivent pas débourser ces frais car ils sont prélevés quotidiennement, proportionnellement à la valeur d’inventaire du fonds.

Lorsqu’une banque investit les avoirs de son client dans un fonds d’investissement, le gestionnaire du fonds en question s’octroie la totalité de la commission de gestion mais redistribue ensuite environ la moitié de celle-ci au banquier qui tient les avoirs du client en gestion. Cette quote-part de commission de gestion est appelée rétrocession. Le montant de la rétrocession peut sensiblement varier. Compte tenu de cette pratique généralisée, le risque existe que le processus de sélection d’un fonds pour un client soit davantage guidé par le taux de rétrocession que par la performance du fonds en tant que telle…

Pour éviter tout conflit d’intérêt avec ses clients, DDEL travaille depuis 2004 avec des fonds de qualité institutionnelle sans rétrocessions. Depuis le 3 janvier 2018, cette pratique est heureusement interdite en gestion discrétionnaire par la directive MiFID 2.

Qu'entend-on par gestion passive?

Absence de “Stockpicking”.

Les gestionnaire passifs considèrent que les actions sont correctement valorisées parce que les cours de bourse reflètent directement et correctement la connaissance et les attentes qu’en ont des millions d’investisseurs. La gestion passive achète le marché dans sa globalité car elle est persuadée que personne ne peut battre le marché sur le long terme. Les gestionnaires actifs sont persuadés qu’ils peuvent superformer le marché en investissant dans des actions qui ne sont pas correctement valorisées. Pour pouvoir sélectionner les meilleurs actions, secteurs, régions ou fonds, ils analysent constamment le marché.

Absence de “Market timing”

Pour la gestion passive, les décisions d’achat ou de vente ne sont pas basées sur des prévisions de comportements de marché pour le futur. C’est une philosophie “buy & hold” qui n’envisage des investissements dans les entreprises que dans une perspective long terme. Cette vision a pour conséquence que les gestionnaires passifs sont toujours complètement investis et, partant, respectent systématiquement le profil de risque originel. A l’inverse, les gestionnaires actifs considèrent qu’ils peuvent prédire les évolutions de marché futures et investir au meilleur moment… et risquer de se tromper…

De plus en plus d’études démontrent que plus de 90% des gestionnaires actifs ne parviennent pas à battre le marché sur le long terme. Des frais de gestion et de transactions élevés permettent d’expliquer ce constat pour partie. Par ailleurs, de mauvaises prévisions de marché – trop souvent guidées par des émotions générées par les investisseurs professionnels ou privés- provoquent également d’énormes destructions de valeur.

Chez DDEL, nous savons qu’il est inutile de prédire précisément les évolutions de marché pour devenir un investisseur à succès sur le long terme. “Nobody knows nothing” comme disait John Boggle, fondateur de Vanguard.

Qu'est-ce que la gestion indicielle?

La gestion indicielle est une gestion qui se fait sur base d’indices boursiers, c’est-à-dire des paniers d’actions ou obligations dont les variations sont supposées refléter le plus fidèlement possible les fluctuations des bourses sur lesquelles sont cotées ces valeurs. Il n’est pas possible pour un investisseur d’investir directement dans un indice car un indice n’est rien d’autre qu’un instrument qui sert à mesurer la performance d’un groupe défini d’actions ou obligations. Pour y parvenir, un investisseur doit utiliser des fonds indiciels ou des trackers indiciels. Ces derniers sont aussi appelés Exchange Traded Funds (ETF’s).

Les Trackers ou ETF’s sont des instruments financiers qui ont comme objectif de reproduire le risque et la performance d’un indice boursier déterminé. A l’inverse des fonds indiciels, les ETF’s peuvent être achetés ou vendus tout au long de la journée comme des actions cotées. Ils peuvent suivre un indice mais aussi un secteur particulier ou une région.

La gestion indicielle via fonds indiciels ou des Trackers est souvent associée à la gestion passive. A l’inverse des gestionnaires actifs, les gestionnaires indiciels n’ont pas pour objectif de battre le marché. Pour cette raison, la performance d’un gestionnaire actif peut, dans un sens positif ou négatif, s’éloigner significativement de la performance d’un indice. De plus en plus de gestionnaires actifs utilisent désormais également des fonds indiciels. Cette gestion n’en devient pas passive pour autant car l’investissement en indices se fait de manière spéculative en jouant sur le “market timing”

Est-ce que DDEL est un gestionnaire indiciel?

A l’origine, DDEL utilisait des fonds indiciels. En 2006, la gestion indicielle a pourtant été abandonnée, principalement pour les raisons suivantes:

- La gestion indicielle ambitionne de suivre au plus près l’évolution d’un indice déterminé. Cependant, les frais (aussi faibles soient-ils) empêchent d’imiter parfaitement l’évolution d’un indice déterminé.

- Au sein d’un indice, les entreprise de tailles importantes avec des capitalisations boursières élevées sont souvent nettement surpondérées. Cette surreprésentation a un impact important sur le risque et le rendement de l’indice car il se trouve influencé par un nombre limité d’entreprises. Au niveau du BEL-20, par exemple, la pondération d’AB Inbev représente 14% de son indice.

- A travers des fonds indiciels, il n’est pas possible de sélectionner des facteurs de risque qui génèrent une performance attendue plus élevée (telles que les actions “Small Caps”, les actions “Value” et les actions qui démontrent une profitabilité plus élevée).

- Certaines ETF’s répliquent les indices en investissant réellement dans les actions et obligations qui les composent (ETF physiques). D’autres utilisent des produits dérivés pour répliquer la performance d’un indice sans investir dans les titres sous-jacents (ETF’s synthétiques). Ces derniers sont sujets à un risque de contrepartie.

- Le gestionnaire d’indices est davantage préoccupé à suivre fidèlement son indice de référence en réalisant des rééquilibrages à des moments préétablis plutôt que de générer de la performance pour son fonds. Exemple: lorsqu’un titre intègre un indice, le gestionnaire du fonds indiciel devra acheter le titre en question à un prix élevé car l’effet d’annonce des mois précédents aura contribué à faire monter le cours. A l’inverse, lorsqu’un titre quitte l’indice, le gestionnaire du fonds devra le vendre à bas prix pour les mêmes raisons.

- Les ETF’s peuvent être achetés et vendus tout au long de la journée comme des actions cotées. Il arrive cependant qu’un manque de liquidités (mesuré par un spread) de ces produits perturbe le bon fonctionnement du marché. Le spread est la différence entre les cours d’achat (ask) et les cours de vente (bid) les plus élevés. En outre, le spread représente en quelque sorte un “coût de traitement” qui s’ajoute aux frais de transaction et de gestion.

Notre stratégie se fonde sur la sélection de facteurs de risque qui offrent une performance attendue supérieure (gestion “Smart Beta” ou gestion “Factorielle”). Celle-ci repose sur des études scientifiques solides et non sur des indices commerciaux. Nous n’utilisons ni des fonds indiciels, ni des ETF’s mais des fonds réellement et physiquement investis qui génèrent une valeur nette d’inventaire quotidienne. Ces fonds sont également nettement plus diversifiés qu’un fonds indiciel (même mondial) car ils investissent dans près de 10.000 actions.

Qu’est-ce que la gestion « smart beta » ?

Après avoir expérimenté la gestion indicielle -et ses limites- pendant ses deux premières années d’activité, DDEL construit depuis 2006 ses portefeuilles sur base d’une modélisation de type « smart beta ». Dans un certain sens, la gestion « smart beta » peut se situer quelque part à mi-chemin entre la gestion active et la gestion indicielle.

Pour la gestion « smart beta », l’allocation en actions et obligations n’est pas nécessairement pondérée à partir de leurs capitalisations boursières comme c’est le cas pour la gestion indicielle mais à partir de critères modélisés et prouvés académiquement. Ces critères permettent de dégager une prime par rapport à une gestion purement indicielle.

Chez DDEL, les critères de sélection retenus sont la taille, le prix et la profitabilité.

-la taille : DDEL va surpondérer les petites et moyennes capitalisations par rapport aux grandes capitalisations.

-le prix : DDEL va surpondérer les actions de type «value » dont le cours boursier est inférieur ou égal à la valeur comptable (book value) et sous-pondérer les actions « growth » dont le cours est en général supérieur à leur valeur comptable.

-la profitabilité : DDEL sélectionnera uniquement les sociétés qui sont les plus profitables.

Quels sont les frais associés à la gestion d’un portefeuille chez DDEL ?

DDEL perçoit annuellement une commission de gestion de 0,25% sur les avoirs en gestion supérieurs à 1.000.000 EUR et 0,45% sur les avoirs inférieurs à 1.000.000 EUR (HTVA).

La banque dépositaire perçoit annuellement des droits de garde de 0,05% (HTVA). Les frais de courtage sont de maximum 80 EUR. Aucun frais d’entrée ou de sortie ne sont calculés sur les fonds.

Le gestionnaire de fonds est rémunéré via les frais courants des fonds. Ceux-ci sont de 0,25% à 0,47% (TVAC) par an. Ce montant n’est pas directement payé par le client mais est déduit quotidiennement de la Valeur Nette d’Inventaire du fonds. Les fonds ne prélèvent aucun “succesfee”.

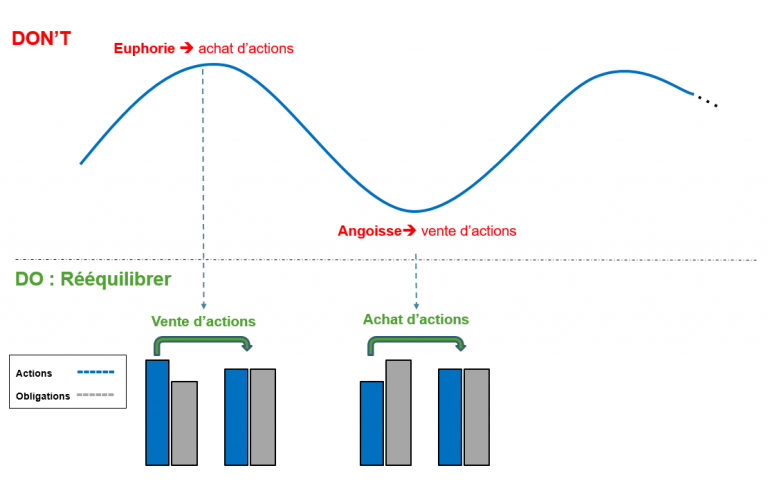

Qu’est-ce que le « rebalancing » ou le rééquilibrage ?

Lors de fortes variations de marché, il est fréquent de voir l’allocation stratégique définie par le client s’écarter du niveau convenu. A cette occasion, DDEL effectuera un rééquilibrage du portefeuille pour revenir à l’allocation stratégique fixée à l’origine. Ce rééquilibrage ou rebalancing crée de la performance pour le client car, en pratique, cela revient à vendre des actions lorsque les marchés montent et en racheter lorsqu’ils baissent.

Durand les phases d’euphorie boursière, les investisseurs privés et professionnels achètent massivement des actions. En cas de choc boursier, la plupart des investisseurs vendent leurs positions et quittent le marché des actions. De cette façon, ils s’assurent de détruire de manière définitive la valeur de leur portefeuille car ils manqueront inévitablement la prochaine remontée des cours. Pour éviter ce comportement destructeur et pour garder les portefeuilles à degré de risque constant, DDEL rééquilibre à intervalles réguliers votre portefeuille.

Pour effectuer ce rebalancing, le gestionnaire doit adopter un comportement discipliné et non émotionnel. C’est une opération assez peu naturelle pour l’épargnant qui a trop souvent tendance à analyser les événements sur une trop courte période, sans perspective sur le long terme. C’est ici que le rôle du gestionnaire indépendant prend tout son sens.

Puis-je investir de manière durable chez DDEL?

A travers le monde, les investisseurs sont de plus en plus conscients que certaines entreprises, de par leurs activités, peuvent avoir un effet néfaste sur l’environnement et sur les générations futures. Notre approche de la gestion durable vous offre la possibilité de détenir un portefeuille “durable” tout en bénéficiant de l’efficience de nos principes de saine gestion (diversification, sélection de facteurs de risque, frais modiques). Notre politique de durabilité vise à n’investir que dans les entreprises qui ont démontré agir de manière responsable, dans le respect de l’environnement.

Pourquoi DDEL ne fait pas de publicité?

Est-ce que les avoirs investis chez DDEL sont gérés de manière automatisée en suivant un algorithme mathématique (robo-adviser ou asset manager robotisé) ?

DDEL considère que le suivi personnalisé de la relation est primordial pour délivrer un service qui répond aux besoins réels de ses clients et pour assurer un accompagnement pédagogique adapté.

Lors de l’entrée en relation, il est essentiel que le client comprenne le modèle de gestion proposé par DDEL et qu’il distingue en quoi celui-ci se différencie d’un modèle de gestion discrétionnaire traditionnel. C’est à cette occasion que DDEL informera et documentera son client sur les variations et sur les performances historiques à long terme des marchés financiers globaux.

Les échanges avec son client permettront à DDEL de cerner sa situation patrimoniale et de comprendre ses objectifs et ses souhaits sur le moyen/long terme. Lors des rencontres annuelles et/ou lors de conversations téléphoniques futures, le chargé de relation communiquera avec son client pour s’assurer que la stratégie de gestion fixée initialement est toujours adéquate à son profil d’investisseur.

Quand les marchés évoluent négativement, le chargé de relation aura aussi comme mission de rassurer son client. Il devra imposer un cadre discipliné au client qui, influencé par ses émotions et les fluctuations boursières à court terme, souhaiterait erronément revoir sa stratégie.

Une plateforme d’exécution ou un robo-advisor se limitera à placer le client dans un cadre ou un modèle standardisé. Ce type de gestion peut convenir pour de plus faibles montants mais pas pour la gestion d’un patrimoine global qui exige une approche sur mesure.

Malgré l’accompagnement personnalisé, la commission de gestion de DDEL reste moins chère que celle fixée par les Robo-advisors.

Puis-je effectuer des versements périodiques vers mon portefeuille?

Puis-je prélever une rente à partir de mon portefeuille?

Quel est le type de clientèle de DDEL ?

Nous acceptons des portefeuilles à partir de 100.000 €. Fixer une limite ne signifie pas que nous excluons nécessairement les plus petits portefeuilles. En effet, les clients existants peuvent ouvrir des portefeuilles pour leurs proches pour des montants inférieurs. En outre, nous acceptons aussi les portefeuilles de jeunes investisseurs ayant déjà un patrimoine limité et/ou une capacité d’épargne future. Le portefeuille moyen géré par DDEL est de 850.000 €.

Nous n’avons pas de clients “type”. S’il fallait, par contre, déterminer une tendance, nous pouvons dire que nos clients sont généralement des “personnes informées”. lls comprennent la plus-value apportée par une gestion passive. Ils sont conscients qu’il est rare de battre systématiquement le marché et que la structure de frais généralement associée à la gestion discrétionnaire classique détruit de la performance sur le long terme. Beaucoup de nos clients se sont éloignés de la gestion traditionnelle car ils en ont été déçus. Ils trouvent en DDEL une alternative créant de la valeur pour leur patrimoine, et non pour l’industrie financière. Ils considèrent DDEL comme un interlocuteur qui se met à leur niveau pour comprendre leur situation et trouver une solution.

Il est intéressant de constater qu’une proportion importante de notre clientèle provient du secteur financier lui-même (CEO ou ex-CEO, cadres dirigeants de grandes banques, …). Une grande partie de nos clients s’est faite par le “bouche-à-oreille”.

Que se passerait-il si les dépositaires de DDEL ou les fonds utilisés par DDEL tombent en faillite ?

Si un de nos dépositaires venait à tomber en faillite, les avoirs de nos clients seront à l’abri des créanciers car ceux-ci détiennent des parts de SICAV hors du bilan des banques. Le risque de défaillance se concentre sur la position cash qui est en principe garantie par l’état belge jusqu’à hauteur de 100.000 €. De toute façon, à travers son modèle de gestion, DDEL laisse une faible proportion de cash dans les portefeuilles (1%).

Y a-t-il un risque que les fonds dans lesquels nous investissons les avoirs de nos clients fassent défaut ? Non, car ces fonds sont réellement investis dans les marchés financiers. Ils sont de plus très liquides. En trois jours ouvrables, l’investisseur peut solder ses positions titres et récupérer sa position cash.

En tant que gestionnaire de patrimoine, DDEL n’a pas accès aux capitaux de ses clients. Nous recevons uniquement un mandat pour gérer. Les titres resteront toujours propriété des clients.

Les performances historiques des fonds utilisés par DDEL démontrent une surperformance par rapport aux indices sur le long terme. La gestion modelisée est souvent basée sur du backtesting fictif. Pour le cas de DDEL, le track record de ses fonds est-il réel ou virtuel ?

Certains argumentent qu’il est aisé de se baser sur un historique de cours pour prouver a posteriori un modèle de gestion ou une stratégie. C’est d’ailleurs souvent le reproche qui est fait aux stratégies de type Smart Beta.

Les fonds utilisés par DDEL ont un réel track record sur le long terme, et même parfois sur plusieurs décennies. Depuis la création de DDEL en 2004, les portefeuilles sont investis suivant le même modèle de gestion. Ce modèle a également pu être réellement testé à travers de longues périodes et notamment durant la volatilité des grandes crises financières.