Onze beheersfilosofie

Bij DDEL tekent u voor een breed en gediversifieerd passief beheer. We willen u toegang geven tot de beste oplossing tegen de beste prijs.

Optimaliseer uw rendement tegen de beste prijs

We hanteren een passieve beleggingsstrategie. Dit betekent dat we niet anticiperen op de markt of willekeurig inzetten op een handvol aandelen. Het is ruimschoots aangetoond dat gediversifieerd beleggen met lage kosten de meest efficiënte aanpak is.

Onze benadering verschilt daarentegen wél van de traditionele passieve benadering. Die heeft vooral als doel om de prestaties van beursindexen zo dicht mogelijk te benaderen.

Op basis van academische studies en empirische observatie geven wij de voorkeur aan een passieve “multi-factor” benadering, die het te verwachten rendement verhoogt en de diversificatie verbetert.

Minimalisme voor maximaal rendement

Onze portefeuilles zijn opgebouwd uit een beperkt aantal BEVEK’s (SICAV’s).

De fondsen zijn zo gediversifieerd dat het niet nodig is om in tientallen fondsen te beleggen. Deze eenvoud — die de kosten aanzienlijk verlaagt — is een van de drijvende krachten achter ons rendement. We gebruiken alleen fondsen van institutionele kwaliteit.

Denk aan huizen als Vanguard of Dimensional Fund Advisors: stuk voor stuk pioniers van passief beheer die tot ’s werelds meest toonaangevende fondsbeheerders behoren.

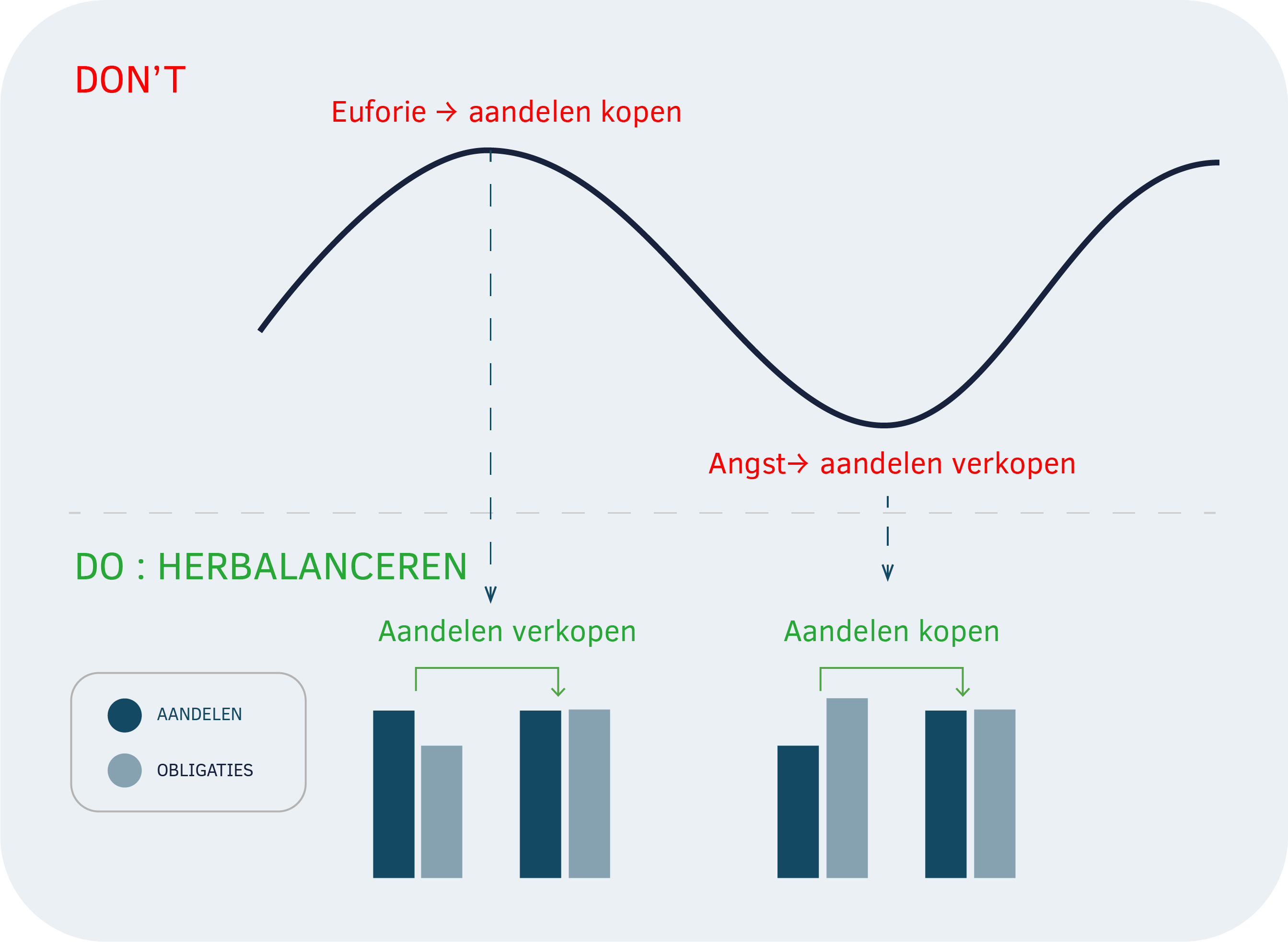

Systematisch herbalanceren is de boodschap

Uw portefeuille schommelt mee met de aandelenmarkt, zowel omhoog als omlaag. Daarom moet die periodiek opnieuw in evenwicht worden gebracht.

Door uw portefeuille systematisch te herbalanceren, realiseren we meerwaarde op aandelen na een hausse en kopen we aandelen tegen een voordelige prijs na een scherpe daling. Zo zorgen we ervoor dat de allocatie altijd afgestemd blijft op uw risicoprofiel.