De covid-19 pandemie heeft het dilemma alleen maar verscherpt. Indien u de huidige minimumrente van 0,11% op uw spaarboekje zou herbeleggen, zou het 650 jaar voordat uw geld verdubbeld is.

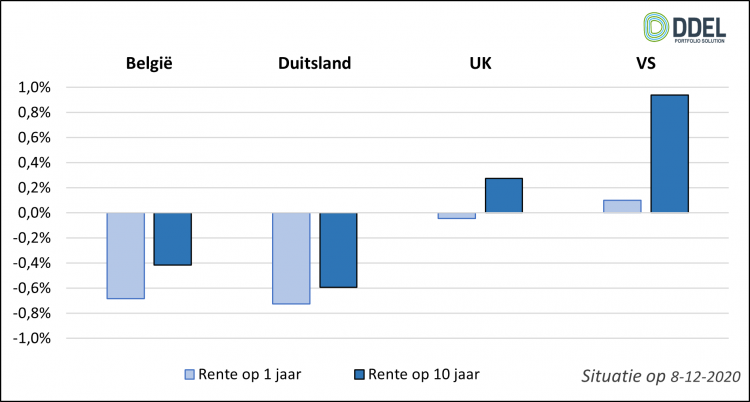

Spaarders over de hele wereld denken met weemoed terug aan de beginjaren tachtig. Toen waren rendementen in België van meer dan 10% op bankrekeningen, geldmarktfondsen en andere korte termijn instrumenten geen uitzondering (met een piek van 14,1% in 1981). Maar in die periode haalde de inflatie in België ook toppen van 10%. De nominale tarieven zijn nu lager dan 40 jaar geleden vanwege een langdurige daling van de inflatie, maar ze zijn ook lager in reële termen (na aftrek van inflatie). De pandemie heeft het dilemma acuut gemaakt. Dit jaar hebben de Amerikaanse, Britse en Duitse nominale rendementen op éénjarige obligaties allemaal het laagste niveau in de geschiedenis bereikt.

Spaarders kunnen op twee manieren reageren op deze situatie.

- Meer geld opzij zetten om een lager rendement te compenseren.

Uit onderzoek van verzekeraar Allianz blijkt dat niet de stand van de rente, maar andere factoren een grotere rol spelen op het spaargedrag. Centrale banken hebben de neiging om de rente te verlagen als reactie op slecht economisch nieuws. Dergelijke aanpassing is vaak de belangrijkste reden dat spaarders voorzichtiger worden. Als u zich zorgen maakt dat u uw baan kwijtraakt, is het rendement op uw spaargeld een ondergeschikte zorg. Het belangrijkste is om wat te hebben.

De Belgische gezinnen hebben in de eerste drie maanden van het jaar liefst 19,1 procent van hun inkomen kunnen sparen. Het is van de financiële crisis in 2009 geleden dat de spaarquote zo hoog lag. Ter vergelijking: in de laatste drie maanden van 2019 ging het om 12,7 procent.

Het gevaar is dat individuele spaarders die te maken krijgen met een zware crisis en gammele pensioenregelingen ervoor kiezen om hun spaargeld in deposito’s te houden. Hierdoor zijn ze niet beschermd tegen inflatie en lopen ze zelfs het risico dat de bank een strafrente zal aanrekenen op niet gereglementeerde spaarrekeningen.

Velen zijn zich niet bewust van de mogelijkheden voor hogere opbrengsten of van het kapitaal die ze moeten reserveren om zich voor te bereiden op hun oude dag. Met hun spaargeld in contanten lopen ouderen over de hele wereld het risico zonder geld te zitten voordat ze sterven.

- Meer investeren in risicovolle activa, zoals aandelen, die op de lange termijn een hoger rendement zouden moeten opleveren.

Eenmaal de paniek van de eerste coronagolf wegebde, wendden sommige spaarders zich tot een andere strategie, namelijk risico’s opstapelen. De aandelenmarkt herstelde zich, deels als gevolg van acties van de centrale banken. Omdat het rendement op obligaties en cash zo laag was, leken aandelen aantrekkelijk, vooral omdat sommige een dividendrendement bieden dat hoger is dan het rendement dat spaarders bij de bank krijgen.

De aanpak om meer risico te nemen om de lagere rentetarieven te compenseren, heeft echter niet altijd zijn vruchten afgeworpen. De Britse FTSE 100-index bevindt zich nog onder het niveau van 1999 en de Japanse aandelenmarkt bevindt zich zelfs nog steeds 30% onder het hoogtepunt van 1989. Het belang van een wereldwijd gediversifieerde portefeuille kan daarom niet voldoende onderstreept worden.

Wij raden aan om u niet te laden leiden door de stand van de rente bij de keuze van het percentage cash, aandelen of obligaties in uw portefeuille. Stel uzelf eerder de vraag wat u wilt bereiken met uw vermogen. Het in stand houden van uw levenstandaard zou hierbij uw prioriteit nummer 1 moeten zijn. De berekening van het benodigde kapitaal hiervoor zal u een goed beeld geven van het percentage aandelen en obligaties dat u nodig hebt. Uw persoonlijke risicoaversie en ander doelstellingen kunnen deze mix verder verfijnen.

Eenmaal uw portefeuille geïnvesteerd volgens plan, wijzigt u het risicoprofiel niet meer. Slechts 1 à 2-maal per jaar brengt u uw portefeuille terug naar het oorspronkelijk risiconiveau. Op deze manier moet u niet constant tegen de financiële markten vechten en heeft u de beste kaarten in handen om uw doelen te realiseren.