Le pari de Warren Buffet

Tout le monde connait Warren Buffet, cet investisseur à succès régulièrement placé dans le top 3...

Deux manières de gérer les portefeuilles de valeurs mobilières coexistent, l’une active l’autre passive.

Dans la boîte à outils des gestionnaires actifs (=Private Bankers traditionnels), nous trouvons la sélection de valeurs individuelles et la prédiction d’événements de marché.

Le gestionnaire passif quant à lui évacue toute forme de spéculation et de « market timing »; il se réfère à la recherche académique et plus particulièrement à «la théorie des marchés efficients » selon laquelle le prix d’une action reflète l’information légalement disponible à tout moment. Pour cette raison, il est particulièrement complexe pour un gestionnaire de fonds de battre son indice de référence ou les autres acteurs du marché.

DDEL écarte la gestion active pour quatre raisons : elle est trop chère, peu diversifiée, aléatoire et globalement moins rentable qu’une gestion passive. Trouver le gestionnaire actif idéal pour les trente ou quarante prochaines années est une gageure. Après quinze ou vingt ans, seule une minorité de fonds survivent et/ou battent le marché.

Deux voies pour la gestion passive.

1. L’une vise à suivre un indice le plus fidèlement possible. Cependant, les frais, aussi faibles soient-ils, rendent théoriquement impossible pour un investisseur indiciel de répliquer parfaitement l’évolution de l’indice sous-jacent. Un indice est en fait principalement conçu comme un outil de mesure, un benchmark et non comme un instrument financier. En conséquence, il existe de nombreux inconvénients associés à la gestion indicielle.

Le plus grand des risques pour l’investisseur indiciel est de ne pas être correctement diversifié. Les fonds indicés ont tendance à concentrer leurs investissements sur les plus grandes valeurs à forte croissance. Les indices reflétant la capitalisation des sociétés sous-jacentes, il en résulte qu’un nombre limité de grandes sociétés constitue une grande partie de l’indice. C’est ainsi qu’Apple, Microsoft et Amazon composent ensemble 10% de l’indice mondial « MSCI World ».

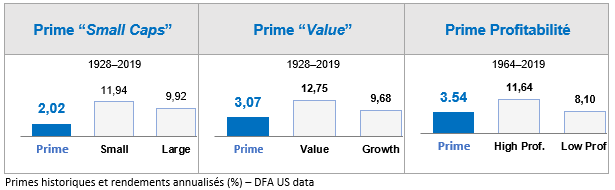

2. L’autre voie consiste à investir dans des sources de rendements attendus plus élevés. C’est cette voie que DDEL a choisi de suivre car DDEL surpondère dans ses portefeuilles certains types de sociétés comme les «Value-Stocks», les « Small-Caps » et les sociétés les plus profitables. Ce mode de gestion est parfois appelé “Smart-Beta” ou “gestion factorielle”.

DDEL s’assure aussi que ces facteurs soient correctement combinés. C’est ainsi que la combinaison «Small-Value» a généré un rendement annualisé de 14,01% depuis 1926, contre seulement 9,89% pour son homologue «Large-Growth».

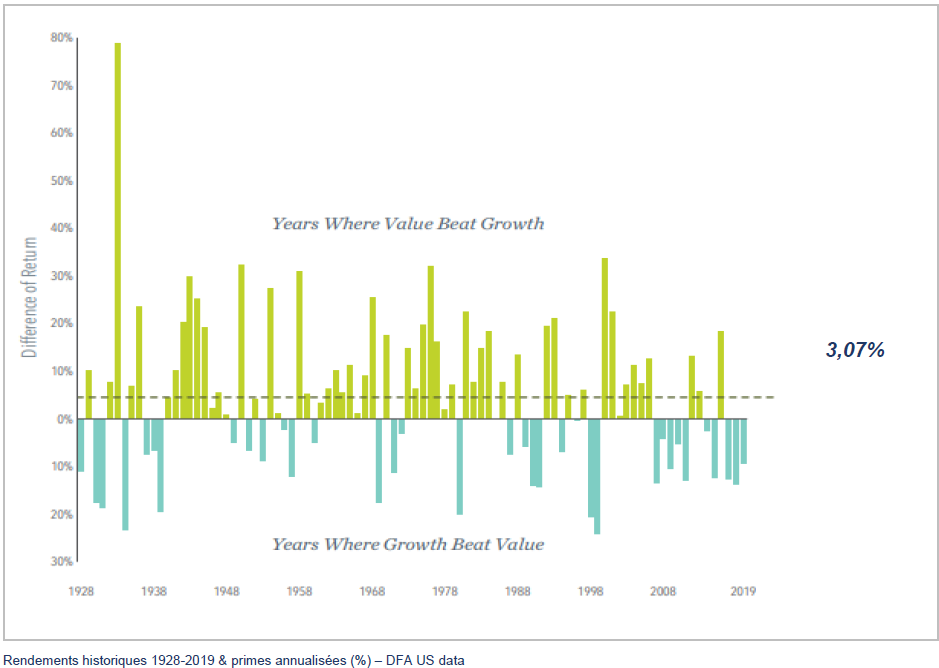

Le graphique ci-dessous montre que l’histoire ne donne pas toujours raison aux facteurs de rendement. Entre 1928 et 2019, on constate une prime de risque positive dans 63% des cas et une prime de risque négative dans 37% des cas. Pour toute la période, cela se traduit par une prime supplémentaire de 3,07% par an. Sur les vingt dernières années, la prime de risque «value» fût positive sept fois les dix premières années et trois fois, les dix dernières années. Doit-on en conclure que la prime de risque « value » a disparu ? Il est bien trop tôt pour pouvoir l’affirmer ou l’infirmer. En revanche, les sociétés dites « value » sont historiquement faiblement valorisées.

La présence des facteurs de rendement a été identifiée par le monde académique. Ils sont logiques et clairement visibles dans diverses régions et sur de longues périodes. À court terme – et comme nous pouvons le constater actuellement – les entreprises de type « value » peuvent sous-performer. DDEL est un investisseur à long terme et souhaite intégrer ces facteurs dans les portefeuilles de ses clients afin de leur offrir les meilleures chances de rendement pour le futur.