DDEL biedt een beheer aan waarin algemeen aanvaard academisch onderzoek en praktijkervaring worden gecombineerd.

Strategische asset allocatie

Auteurs als Blake, Lehmann en Timmermann, tonen aan dat meer dan 95% van het toekomstig rendement van een portefeuille afhangt van de gekozen mix van beleggingscategorieën.

De selectie van individuele waarden of market timing (tactische asset allocatie) hebben slechts een zeer gering effect op de globale opbrengst van een gediversifieerde portefeuille. Bij DDEL rekenen we niet op willekeurig geluk van individuele posities en zien we de markt als onze lange termijn bondgenoot en niet de opponent waartegen we constant moeten vechten.

DDEL zoekt de rendementen aan de bron. We gebruiken geen afgeleide producten, gestructureerde producten of hedge funds omdat het te verwachten rendement en zeker het te verwachten risico hier moeilijker is in te schatten. Zowel in de portefeuilles als in de fondsen die we gebruiken wordt cash tot een minimum herleid.

Passief beheer

Het overgrote deel van de vrije kapitaalmarkten werken en zijn efficiënt. De collectieve wijsheid van miljoenen beleggers wereldwijd zorgt ervoor dat een beurskoers alle publieke informatie en toekomstverwachtingen vandaag correct reflecteert.

Actieve beheerders proberen betere resultaten te behalen dan de markt door van prijsinefficiënties te profiteren, door de toekomst te voorspellen of door de volgende succesvolle fondsbeheerder te detecteren. Je kan ze vergelijken met autobestuurders die in een file constant van baan veranderen. Het is mogelijk om met speculaties betere returns te behalen dan een globale markt, maar niet zonder een groter risico te aanvaarden. In de realiteit zien we echter dat het overgrote deel van beleggers (privé en professioneel) er zelfs met meer risico niet in slagen om de markt langdurig te verslaan.

Bij DDEL weten we dat het niet nodig is om de markt accuraat te voorspellen om een succesvolle lange termijn belegger te worden. We geloven dat constante innovatie winst genereert in de bedrijven en zo de echte motor is van toekomstige rendementen. Onze klanten krijgen toegang tot een marktportefeuille waarin duizenden effecten zijn opgenomen en die hun in alle rust een marktconform rendement en risico opleveren.

Indexbeleggen in zijn meest zuivere vorm heeft tot doel om zijn benchmark zo dicht mogelijk te volgen. Hiervoor kan men beroep doen op indexfondsen of trackers (ETF’s). Door de kosten is het theoretisch echter niet mogelijk om het rendement van een index perfect na te bootsen. Een index is echter vooral bedoeld als graadmeter (benchmark) en niet om in te beleggen. Hierdoor zijn er een groot aantal nadelen verbonden aan het beleggen in een willekeurige index.

Risico- en rendementsfactoren

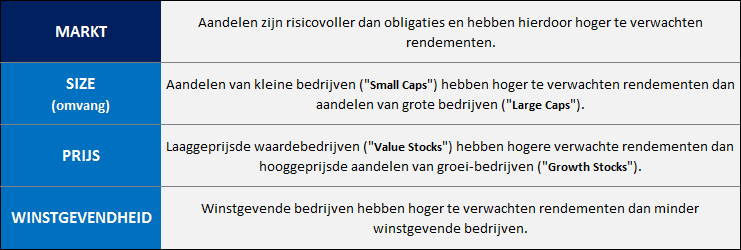

Onze strategie richt zich op specifieke bronnen van hogere te verwachte rendementen, vastgesteld door wetenschappelijk onderzoek en niet op speculatie of commerciële indexen. Beleggingsresultaten worden in de eerste plaats bepaald door de genomen risico’s. Meer dan 50 jaar onderzoek door o.a. Nobelprijswinnaar Economie Eugene Fama heeft uitgewezen dat bepaalde risico’s een hogere risicopremie geven dan andere.

Rendementsfactoren voor aandelen

Rendementsfactoren voor obligaties

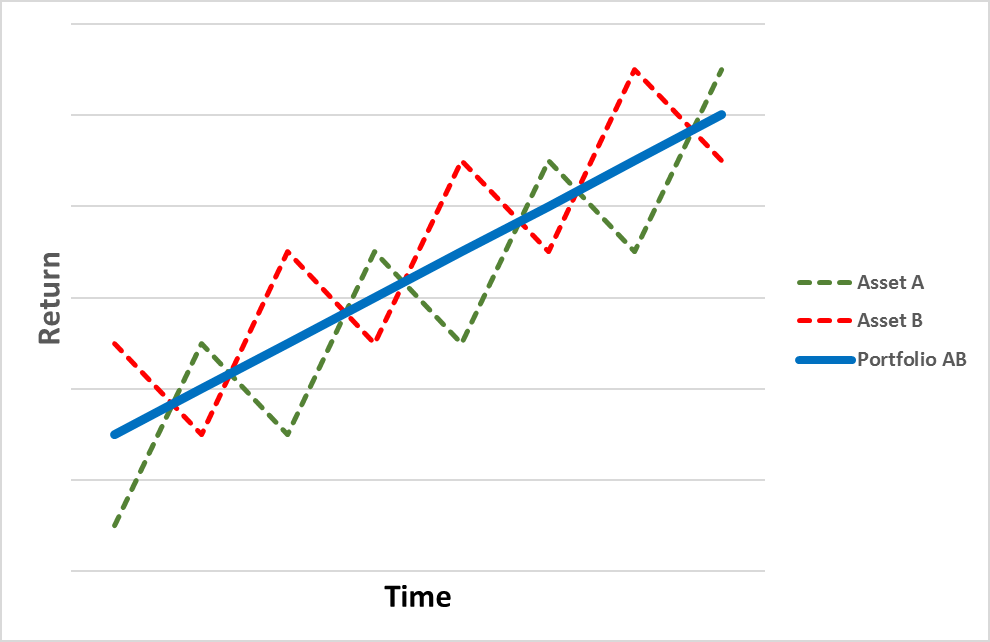

Diversificatie

Succesvol beleggen bestaat erin om de goed betaalde risico’s te benutten (zie hoger) en de minder goede risico’s te vermijden. De volgende risico’s kan u eenvoudig vermijden door diversificatie:

- Individueel bedrijfsrisico (vb. Enron 2001, Lehman Brothers 2008, Volkswagen 2015, …)

- Sectorrisico (vb. Technologie 2000, Financiële sector 2008, oliesector 2015 …)

- Landrisico (vb. Griekenland 2011, Verenigd-Koninkrijk 2016, … )

- Muntrisico (vb. Brazilië 2011-2015, …)

- Renterisico

- Niet uitgekomen voorspellingen van ratingagentschappen, analisten, media en vrienden.

Om voor een effectieve spreiding te zorgen, investeren we wereldwijd in duizenden aandelen. Om het aandelenrisico (volatiliteit) af te zwakken tot op het gewenste niveau van de klant, gebruiken we kwaliteitsobligaties met een korte looptijd. Dit type vastrentende effecten heeft een lage correlatie met aandelen en is daarom ideaal voor een effectieve diversificatie.

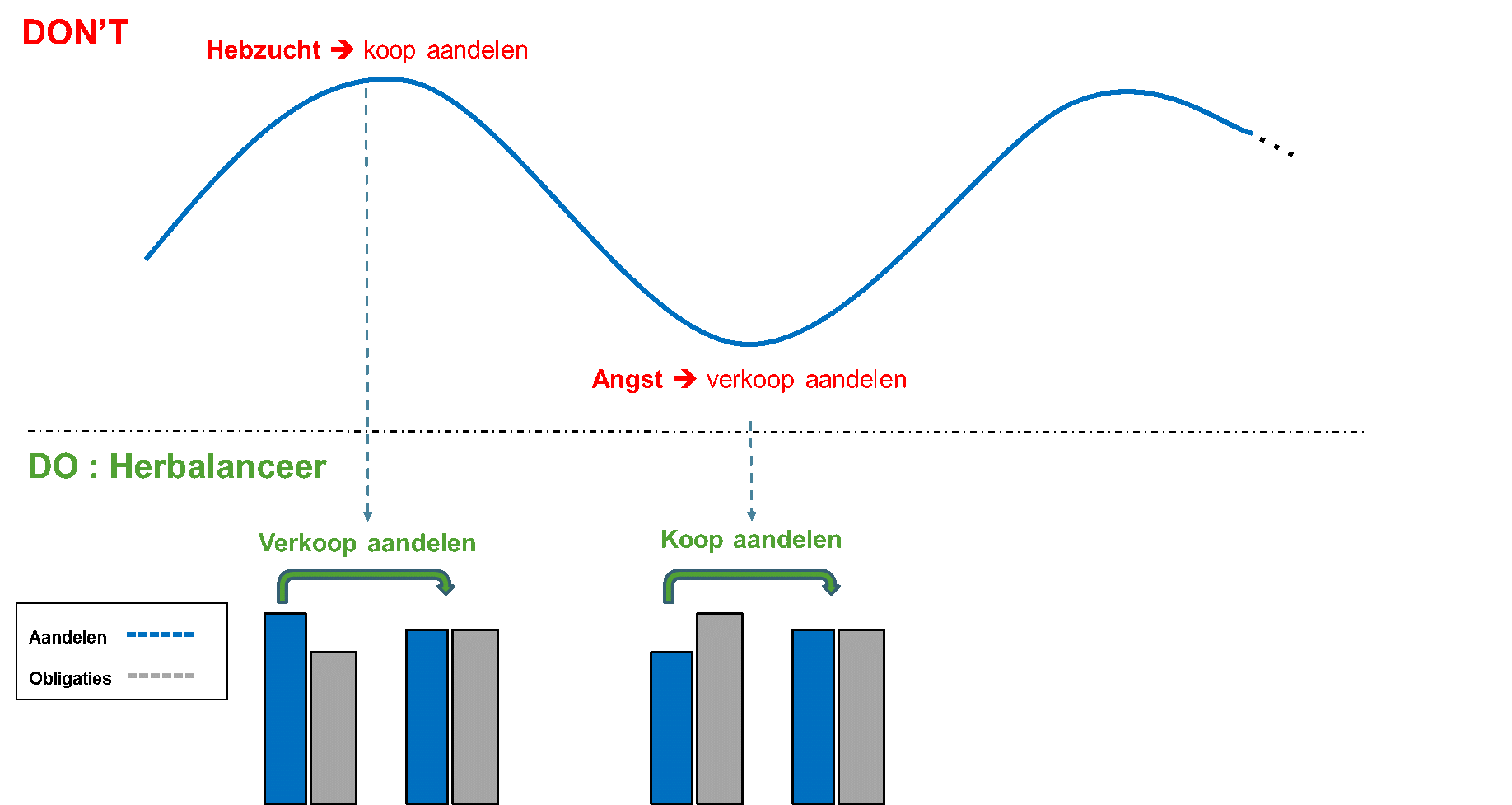

Herbalanceren

Herbalanceren is het proces om een portefeuille terug naar zijn oorspronkelijk gewenste risicoprofiel te brengen.

Voorbeeld: Door hun risicoprofiel en hoger te verwachten rendement hebben aandelen de neiging om sneller te groeien dan obligaties. Een portefeuille die oorspronkelijk belegd is in 50% aandelen en in 50% obligaties zal na verloop van tijd evolueren naar een portefeuille met 60% aandelen en 40% obligaties. Om de portefeuille terug in lijn te brengen met het echte risicoprofiel van de klant moeten risicovolle aandelen verkocht worden om te investeren in kwaliteitsobligaties.

Door dit proces nemen we winst op aandelen na een stijging en verhogen we van het aandelenluik na een daling (als het solden zijn). Hierdoor blijft de asset allocatie in lijn met uw gekozen risicoprofiel nodig om uw doelstellingen te behalen.

Eenvoud

De portefeuilles worden opgebouwd met een beperkt aantal passief beheerde Beveks. Een groot voordeel van deze benadering is dat wijzelf en onze klanten niet constant verleid worden om (zinloze) actieve beslissingen te nemen naar regionale spreiding. Verder zijn deze fondsen enorm gediversifieerd waardoor we geen tientallen fondsen moeten opnemen om voldoende spreiding te kunnen garanderen. Deze eenvoud zorgt voor een hoger rendement en een verlaging van de kosten. We gebruiken enkel institutionele Beveks (UCIT conform) uitgegeven door vooraanstaande fondsbeheerders zoals bijvoorbeeld Dimensional Fund Advisors en Vanguard.