De onzekerheid over de Brexit en een mogelijke wereldwijde handelsoorlog zorgt sinds enkele maanden voor een explosie aan krantenartikelen over goud: “Hoe in goud beleggen? “Investeerders vluchten naar goud”, “Goud heeft zijn status van veilige haven teruggekregen“, enz.

Tijdens marktturbulenties wordt goud vaak gezien als een alternatief voor aandelen en obligaties. Moeten we goud als een relevante activaklasse beschouwen? Beschermt het tegen onvoorspelbare bewegingen op de aandelenmarkt of tegen inflatie?

Bescherming tegen beursschokken?

Sinds 1975 heeft de Amerikaanse aandelenmarkt (S&P 500) 9 “drawdowns” van meer dan 15% gekend. Tijdens die correcties heeft goud in 25% van de gevallen haar rol van “safe haven” niet vervuld. Buiten deze turbulente periodes – in 85% van de tijd – is goud zelfs in waarde gedaald.

Dit wil zeggen dat goud enkel zinvol is geweest voor beleggers die het begin en het einde van een crisis accuraat hebben voorspeld. In werkelijkheid zien we dat beleggers er niet in slagen om de markt goed te “timen”. Meestal is pas na enkele maanden van crisis dat ze hun aandelen in paniek dumpen om dan goud te kopen waarvan de prijs al sterk is gestegen.

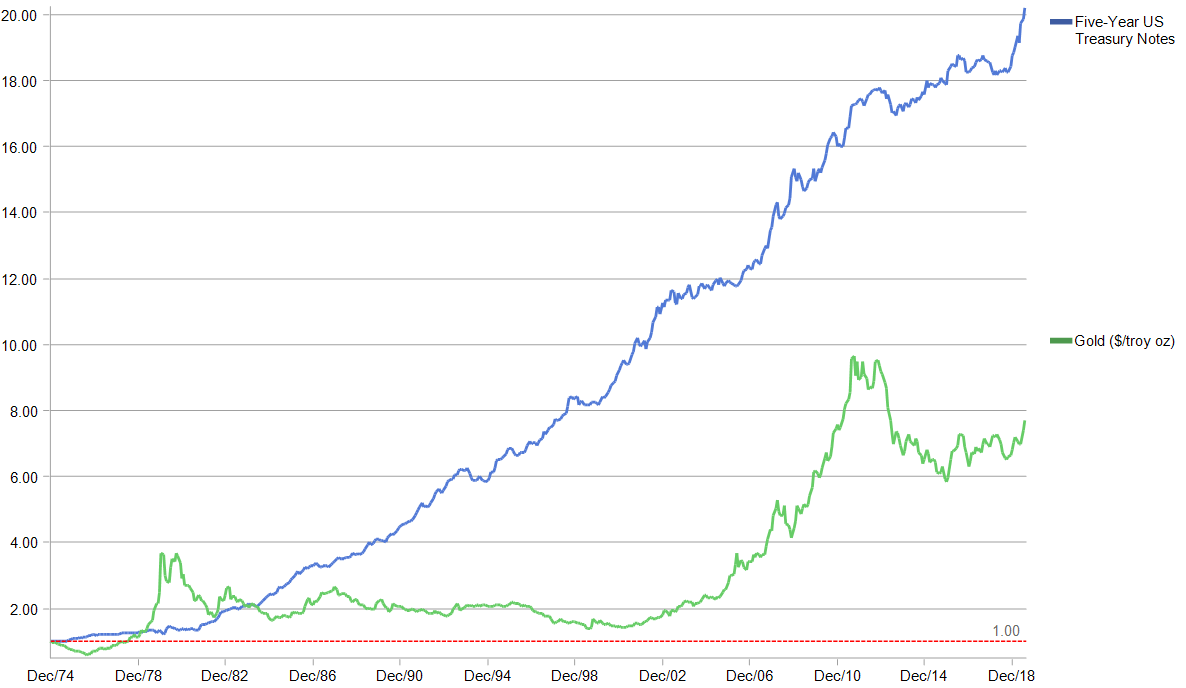

Hoge kwaliteitsobligaties zijn een beter alternatief als schokdemper. Tijdens beurscorrecties presteerden ze beter dan goud. Bovendien is hun rendement op lange termijn hoger en dit met 3 maal minder risico! Het is daarom zinvoller om u te beschermen tegen een crisis door ten alle tijden veilige obligaties op te nemen in uw portefeuille.

Evolutie van goud en veilige obligaties

Periode 01/1975 – 07/2019 – Monthly data (USD)

Bescherming tegen inflatie?

Academisch onderzoek (1) toont aan dat goud geen goede verzekering is tegen korte termijn of onverwachte inflatie.

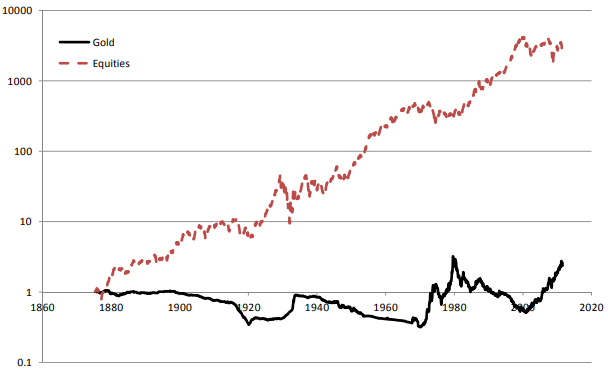

Op onderstaande grafiek ziet u dat goud enkel op heel lange termijn enige bescherming biedt tegen inflatie. De onderzoekers wijzen er echter op dat die lange termijn soms langer was dan de levensduur van een belegger.

Evolutie van goud en aandelen na aftrek van inflatie

Ang, Andrew, ‘Real’ Assets (September 29, 2012). Columbia Business School Research Paper No. 12-60 – US data in USD

Daarnaast stelt zich het probleem dat inflatie een lokaal gegeven is en dat het weinig waarschijnlijk is dat goud zich zal aanpassen aan onze Belgische inflatie.

Een speculatieve “investering”

De belangrijkste component voor de waardering van een actief zijn de toekomstige kasstromen. De bron van groei en het bijhorende rendement is te zoeken in bedrijven die met een innovatief ondernemingsproject toegevoegde waarde creëren. Door aandelen en obligaties te kopen helpen beleggers bedrijven om deze groei en productiviteit te genereren.

Goud produceert niets en creëert geen economische groei. Het industriële en esthetische gebruik ervan is beperkt. Het heeft geen te verwachten inkomstenstromen en dus ook geen te verwachten rendementen. Goud is gewoon een metaal.

Er zijn zeker korte periodes waar goud beter presteert dan aandelen, maar in essentie is goud een speculatieve activaklasse. Zonder objectieve redenen verwacht u dat de prijs zal stijgen. Enkel de hoop dat iemand later voor identiek dezelfde activa meer zal betalen, maakt het aantrekkelijk. Op korte termijn kan dit zeker lukken, maar op de lange termijn heeft u niet de beste kaarten in handen.

Daarnaast kan de dollar roet in het eten gooien. Wanneer de dollar sterk presteert, doet goud het vaak slecht en omgekeerd.

Samenvatting

Krantenkoppen spelen vaak in op recente evenementen. Dit mag een belegger met een lange termijnplan niet aanzetten om bij elke marktturbulentie op zoek te gaan naar tijdelijke alternatieven.

Eugène Fama (Nobelprijs voor de economie 2013) vat de rol van goud goed samen: “Aandelen verdienen geld, obligaties verlagen de volatiliteit en goud is voor speculanten”

(1) (The Golden Dilemma Claude B. Erb, CFA, and Campbell R. Harvey Financial Analysts Journal, July/August 2013, Vol. 69, No. 4: 10–42.)