Succesvol beleggen bestaat erin om de goed betaalde risico’s te benutten en de minder goede risico’s te vermijden. De volgende risico’s kan u eenvoudig verlagen door diversificatie:

- Individueel bedrijfsrisico (vb. Enron 2001, Lehman Brothers 2008, Volkswagen 2015, …)

- Sectorrisico (vb. Technologie 2000, Financiële sector 2008, oliesector 2015 …)

- Landrisico (vb. Griekenland 2011, Verenigd-Koninkrijk 2016, … )

- Renterisico

- Muntrisico (vb. Brazilië 2011-2015, …)

Voor een belegger in de Eurozone met een wereldportefeuille die noteert in EUR heeft een stijging van de EUR tijdelijk een negatieve impact. Ter verduidelijking: in het eerste semester van 2017 is de wereldaandelenmarkt (MSCI All Country) in USD 11,48% gestegen terwijl de stijging in EUR maar 3,09% bedroeg.

Is het zinvol om dit muntrisico in te dekken (hedgen)? Het indekken is een vorm van verzekering waarbij het muntrisico wordt geneutraliseerd. Het antwoord is verschillend voor aandelen en obligaties.

Muntrisico bij aandelen

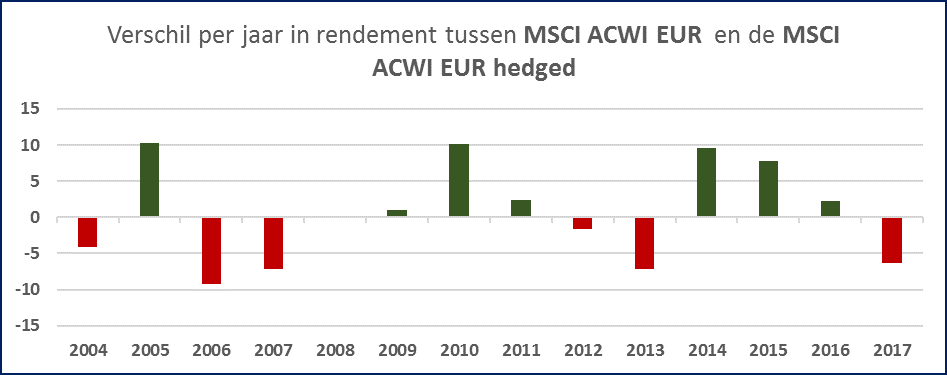

Als we jaar na jaar kijken zien we dat wisselkoersen heel volatiel zijn en zorgen voor grote verschillen in de rendementen tussen de aandelenwereldmarkt in EUR (MSCI ACWI EUR) en de wereldmarkt waar het muntrisico is uitgeschakeld (MSCI ACWI EUR hedged). Dit jaar loopt het verschil op tot 6,37% in het nadeel van de niet-ingedekte versie.

Over de volledige periode zien we echter een volledig ander beeld.

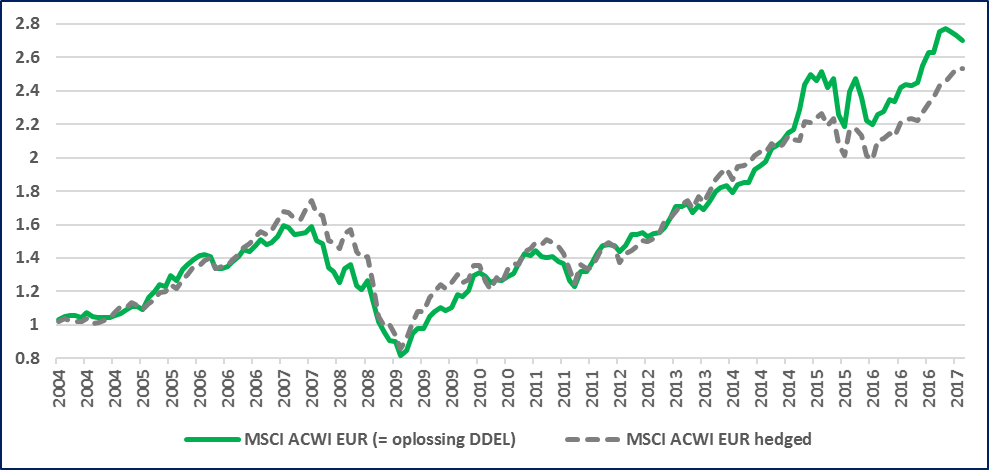

Op deze grafiek kan u zien dat de rendementen van de wereldmarkt in EUR en de “hedged” versie zich over langere periodes op dezelfde manier gedragen. Dit is ook logisch want wisselkoersen en aandelen zijn communicerende vaten. Als de EUR versterkt zal de waarde van een Europees bedrijf zoals Airbus waarschijnlijk dalen gezien vliegtuigkopers eerder zullen kiezen voor het Amerikaanse Boeing dat op dat moment profiteert van de goedkopere dollar. Het muntrisico wordt dus geneutraliseerd door de evolutie van de onderliggende bedrijven.

Het heeft daarom weinig zin om bij aandelen het muntrisico in te dekken en hiervoor een verzekeringspremie te betalen, want een niet-afgedekte en afgedekte portefeuille hebben op lange termijn hetzelfde risico (volatiliteit). In termen van rendement, zijn munten bovendien statistisch gezien op de lange termijn een ‘zero sum game’ (het te verwachten rendement is nul).

Muntrisico bij obligaties

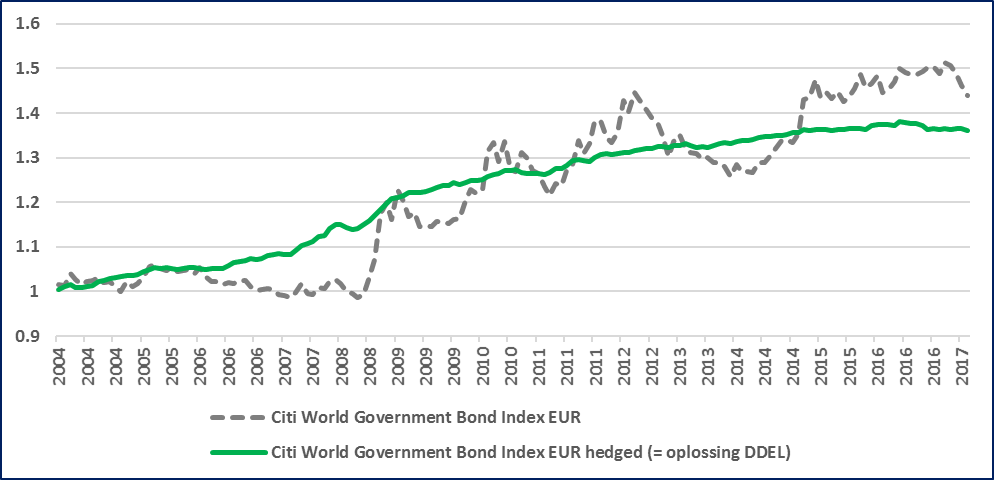

In tegenstelling tot aandelen gedragen obligaties en munten zich niet op dezelfde manier. Het risico in een obligatieportefeuille met kort lopende kwaliteitsobligaties wordt vooral gedomineerd door het muntrisico. Hier is het wel zinvol om het muntrisico in te dekken om zo het risico gevoelig te verlagen.

Conclusie:

DDEL kiest voor een lange termijn benadering in haar beheer en dekt daarom het muntrisico van aandelen niet in. Omdat veiligheid moet primeren in uw obligatieluik accepteren we de lage kosten van de indekking (0,10% / jaar).

Door deze aanpak zijn de aandelen en obligaties in een portefeuille zo weinig mogelijk met elkaar gecorreleerd. Het nut hiervan komt vooral tot uiting op het moment dat een portefeuille wordt geherbalanceerd (herstellen op het oorspronkelijk gekozen risicoprofiel). Na een sterke daling van de aandelen bijvoorbeeld zullen we een deel van de veilige obligaties verkopen om aandelen bij te kopen. Deze strategie zou niet werken als de obligaties op dat moment ook sterk zouden zijn gedaald. De ware diversificatie wordt dus bereikt door het combineren van niet-gecorreleerde activa.